В последнее время можно услышать сомнения в том, работают ли санкции или даже обвинения в том, что санкции вообще беззубые или даже бутафорские. Все ли именно так и каковы перспективы санкционного воздействия?

Санкции призваны сократить доходы РФ за счет сокращения объемов добычи и экспорта нефти, экспорта нефтепродуктов и внутреннего их производства, что, конечно же, влияет на создание добавленной стоимости и занятость в нефтяной промышленности.

С 5 декабря 2022 года вступили в силу санкции западной коалиции против экспорта российской нефти: эмбарго на морские поставки и введение предельной цены, а с 5 февраля 2023 — аналогичные санкции в отношении экспорта российских нефтепродуктов. Уже по результатам 2022 года многие ожидали эффекта от ограничений, введенных против российского нефтепрома, однако РФ продемонстрировала прирост добычи и экспорта нефти, а доходы били рекорды Естественно, это вызвало сомнения и вопросы относительно того, эффективны ли санкции. Забегая вперед, можно сказать, что санкции будут иметь неизбежный эффект, однако отложенный и растянутый во времени.

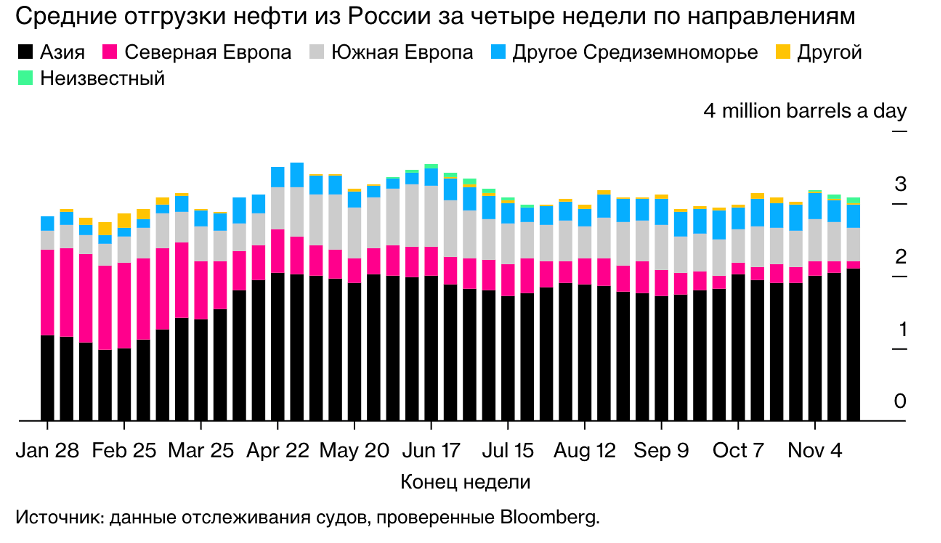

На страны, которые ввели санкции, приходилось более половины экспортной корзины российской нефти и нефтепродуктов. Введение эмбарго на сырую нефть заставило РФ искать новых покупателей, и таковыми стали «дружественные» страны, прежде всего Китай, Индия и Турция. Лишь на Китай и Индию приходится пятая часть мирового потребления нефти, и эти страны вполне могут поглотить весь российский экспорт даже после отказа от него европейских покупателей.

Правда, новые рынки означают значительно более длинные расстояния транспортировки, а значит, и существенно более высокие логистические затраты. В конечном счете, даже если РФ полностью переориентирует свою нефть на рынки дружественных стран, будет вынуждена демпинговать, чтобы частично покрыть расходы на транспортировку для обеспечения конкурентоспособности собственной нефти на рынках Азии. А кроме того, в этих странах понимают и тупик РФ относительно дефицита альтернативных рынков сбыта, а затем будут пытаться получать скидки. В 2022 году Китай получил невиданный дефицит торгового баланса из-за высоких цен на российские энергоносители, хотя до этого всегда пытался сбалансировать объемы экспорта и импорта в двусторонней торговле. То есть, даже сохранение физического объема российского экспорта будет сопровождаться сокращением выручки и доходов.

В какой-то мере выручка будет сокращаться и за счет введенных прайс-кепов — запрет страхования и перевозки российской нефти, если ее цена выше установленного ограничения. Однако, возможности этого инструмента ограничены по ряду причин. Прежде всего, они не распространяются на нефтепроводные поставки, которые в частности идут и в Китай. Но кроме этого, РФ развернула теневой флот невиданного размера, а значит, сложно будет контролировать соблюдение прайс-кепов. Особенно это будет актуально для высококачественных сортов нефти, места отгрузки которых близки к китайским покупателям – ESPO и Sokol. Но, тем не менее, часть поставок, прежде всего это Urals, будет подпадать под это ограничение. Отдельные покупатели уже сталкиваются с проблемами покупки нефти из-за ценовых ограничений. К тому же, следует ожидать введения вторичных санкций против компаний, которые передают свой флот в теневой российский.

Механизм влияния санкций на экспорт российских нефтепродуктов подобен сырой нефти. Скорее всего, РФ не удастся полностью переориентировать экспорт всего дизеля и мазута, которые были ключевыми экспортными статьями, в дружественные страны: Китай и Индия имеют избыточные нефтеперерабатывающие мощности и будут экспортировать нефтепродукты из российской нефти. Поэтому вероятно будет иметь место падение объемов производства и экспорт высвобожденной нефти. В конечном счете падение объемов добычи и экспорта нефти могут быть незначительными, но будет иметь место сокращение производств и экспорта нефтепродуктов, и все это будет сопровождаться падением доходов РФ.

Начало марта — ранняя точка для оценки эффекта санкций, но достаточная для того, чтобы понимать, что они будут работать в длительной перспективе. Да, уже сегодня есть веские свидетельства того, что нефтяные доходы РФ демонстрируют потенциал к сокращению, в том числе и поиск Кремлем способов сократить дефицит нефтяных доходов в будущем. Однако, следует отметить существование ряда факторов, которые будут влиять на скорость и эффективность санкций. Это в том числе и глобальные цены на нефть, стратегия поведения государств ОПЕК+, возможность остальных государств замещать поставки РФ при её спекулятивных действиях. Кроме этого, не следует забывать о достаточных валютных резервах, позволяющих определенное время покрывать дефицит от экспортной нефтяной выручки. По-прежнему мы до сих пор придерживаемся нашего предварительного прогноза, что падение доходов российского нефтепромышленного сектора по сравнению с 2021 годом может составить 25-46% в зависимости от рыночной конъюнктуры нефти и нефтепродуктов.

Добыча и экспорт сырой нефти: на первый взгляд, без потерь

На страны, поддержавшие эмбарго, в 2021 году приходилось более половины российского экспорта сырой нефти. На Китай приходилось более 30%, Беларусь — 6,5%, Турцию — 2,4%, Индию — около 2%. И такая структура экспорта российской нефти, казалось бы, должна внушать большую надежду. Однако, вопреки ожиданиям, в 2022 году РФ не сократила добычу и экспорт, а наоборот: добыча выросла на 2%, а экспорт на 7,6%. И это естественно по ряду причин.

В первую очередь, эмбарго ЕС на морской импорт российской нефти вступило в силу 5 декабря, а для грузов, загруженных до этой даты, существовал переходный период, в течение которого импорт был разрешен. До вступления эмбарго в действие большинство европейских трейдеров и стран продолжали импортировать нефть, а некоторые даже наращивали импорт, чтобы сформировать дополнительные страховые запасы на период после введения эмбарго в случае возможных временных перебоев от новых поставщиков.

В процессе сокращения экспорта в страны, поддержавшие санкции, спасением для РФ стали «дружественные» страны (на самом деле, относительно дружеские, о чем ниже): прежде всего Китай и Индия. Произошла переориентация потоков: ближневосточная и американская нефть частично с рынков Китая и Индии пошли в Европу, а российская из Европы в Индию и Китай.

Поставки в «дружественные страны» (среднее значение за 4-недельные интервалы)

Эти две страны составляют часть мирового рынка нефти. Потребление сырой нефти в Китае составляет около 15,5 млн барр/день (мб/д), а импорт составляет более 10, в Индии – 5 мб/д, а импортная зависимость составляет более 95%.

Фактически, индийский импорт сырой нефти практически сопоставим с общим российским экспортом (в январе 2023-го на российские поставки приходилось 27% индийского импорта). Еще в конце 2021 года кремлевская делегация в Дели заключила ряд соглашений об усилении сотрудничества, в том числе и в энергетике, и, среди прочего, планировалось в 2022 году нарастить экспорт до 0,5 мб/д. По факту, в 2021 году, объемы экспорта были существенно выше. По некоторым прогнозам, Китай поставит рекорд по импорту нефти в 2023 году.

Дружественные страны, прежде всего Китай и Индия, а также Турция вполне могут принять российскую сырую нефть, ранее предназначавшуюся для экспорта в другие страны, и, очевидно, станут ключевыми рынками в ближайшем будущем. В январе морские объемы российского экспорта в Китай и Индию в очередной раз побили рекорды.

И Китай, и Индия зависят от импорта нефти, но имеют избыточные недозагруженные нефтеперерабатывающие мощности и заинтересованы в импорте дешевой нефти. Кита1 — 1-е место по установленным нефтеперерабатывающим мощностям – 18,4 мб/д (обогнал США по результатам 2022 года – 17,6, но уступает США по объемам производства нефтепродуктов), Индия – 4-е. Обе страны занимают более пятой части мировых нефтеперерабатывающих мощностей, в то время как РФ – около 6%. И это при том, что Россия была 2-3 глобальным экспортером нефтепродуктов. Наращивание нефтепереработки в Турции может нарастить нефтепереработку, что может привести к дополнительным объемам импорта из РФ. Правда, Турция уже по состоянию на конец 2022 года в существенной степени ориентировала именно на российские поставки как нефти, так и дизеля.

Забегая вперед, такая структура нефтеперерабатывающих мощностей и баланса нефти будет ключевым фактором, определяющим влияние эмбарго на российские нефтепродукты.

Именно эти «дружественные» страны стали ключевыми рынками для российской нефти и будут оставаться таковыми в будущем. Однако при этой переориентации российского экспорта в «дружественные» страны ключевой становится цена импорта.

Ограничение цен на российскую экспортную нефть

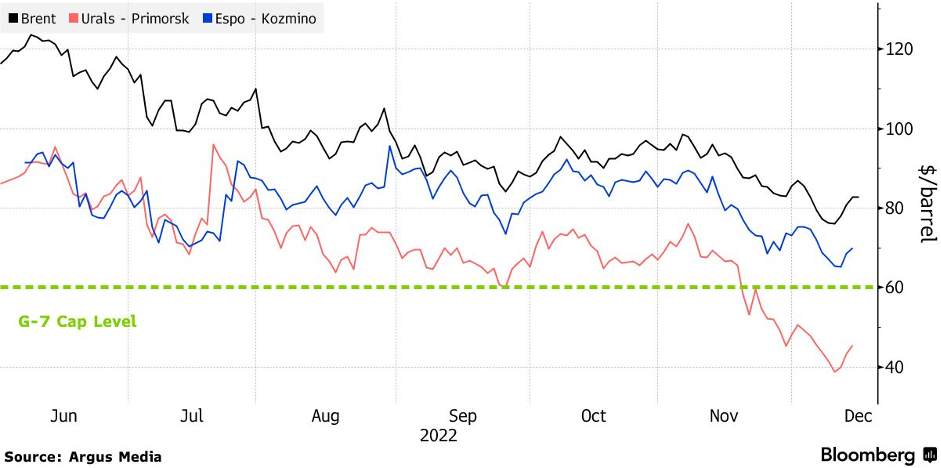

Вместе с введением эмбарго на российскую сырую нефть 5 декабря, страны G7 ввели и прайс-кеп в размере $60 (с регулярным его пересмотром в будущем). В случае если цена нефти выше предельного уровня, компаниям, которые страхуют суда, перевозящие эту нефть, угрожают санкции.

Спекулятивный рост цен на энергоресурсы в 2022 году стал проблемой для всех стран, включая Китай и Индию.

Расходы Индии и Китая на импорт российских энергоносителей удвоились в 2022 году

Традиционно Китай в торговле с Россией пытался балансировать таким образом, чтобы сальдо платежного баланса по операциям было близким к нулю, экспорт и импорт между двумя странами искусственно балансировался: импорт энергоресурсов уравновешивался экспортом других товаров в РФ. Но высокие цены на энергоресурсы в 2022 году нарушили этот баланс: отрицательное сальдо внешней торговли Китая с Россией в 2023 году побило рекорд составив $38 млрд . Очевидно, в ближайшем будущем Китай будет заинтересован в сбалансированном сальдо, а значит, и относительно низких ценах.

Динамика торгового баланса РФ и Китая

Импорт Китая из России вырос в 2022 году из-за резкого роста цен на энергоносители обусловив рекордно высокий торговый дефицит

Формально Индия и Китай не поддержали введение прайс-кепа на перевозку российской нефти. Однако по факту, как только он был введен коалицией, цены на российскую нефть Urals (самый популярный сорт) обвалились, согласно доступным данным.

Прайс-кеп и динамика цен на нефть в 2022 году

Дружественные страны желают получать скидку на российскую нефть, а также понимают, что РФ оказалась в достаточно щекотливом положении: половина традиционных рынков была потеряна, а поставки в часть других регулируются прайс-кепом, а значит, РФ может оказаться в ситуации диктата «рынка покупателя» и будет вынуждена идти на большие уступки и скидки. Следует помнить, что страны ОПЕК не выполняют объемы добычи в отношении квот, а значит, могут частично заменить российский ресурс в случае возникновения жесткого дефицита (хотя сейчас позиция ОПЕК+ находится на стороне РФ — картель выступает против санкционных механизмов влияния на рынок).

Не исключено, что именно с попыткой получать скидку связано то, что Индия и Китай несколько сокращали объемы импорта нефти из РФ перед введением прайс-кепа. Эту гипотезу подтверждает факт падения цены на Urals после 5 декабря.

Динамика импорта Urals китайскими НПЗ

Другой дополнительный фактор, оказывающий влияние на цену российской нефти – усложненная логистика. Отправка нефти в Китай и Индию из портов, ранее экспортировавших ресурс в Европу, будет означать более длинный маршрут, а значит и более высокие логистические и страховые расходы. Например, если раньше нефть из портов Балтийского моря доставлялась в страны ЕС, то теперь она будет двигаться в Индию – существенно более длинный маршрут, большая потребность в танкерах и более дорогой фрахт, что будет влиять на конкурентоспособность такой нефти. Следовательно, чтобы конкурировать с другими поставщиками для покупателей Китая и Индии, России придется снижать цену, чтобы частично покрывать большие логистические затраты.

Дальняя дорога: поставляемая из Балтики российская нефть перевозится в три раза дольше , чем годом ранее (расчет Bloomberg с использованием данных из отчетов портовых агентов и отслеживания судов)

Продолжительность поставки из российских портов в «дружественные покупатели» — в два конца

Количество поставок нефти из западных портов России в январе 2023 года (данные отслеживания судов, отслеживаемых Bloomberg

Основными сортами российской нефти являются Urals и ESPO, объемы экспорта которых соотносились примерно как 3 к 1. Кроме того, что ESPO качественнее по сравнению с Urals (в частности, по содержанию серы), места ее отгрузки -Сковородино, рядом с китайской границей (и одноименный нефтепровод к китайскому Мохе) и порт Козьмино в заливе Находка вблизи Китая делает ее привлекательной именно для китайских потребителей (зато Индия ориентирована именно на покупку Urals). Это объясняет более высокую цену нефти по сравнению с Urals на рынках Азии после введения санкций. Вероятно, именно эти факторы, а также возможность трубопроводной поставки части ESPO в Китай, обуславливали то, что цена этого сорта в январе была выше прайс-кепа — 75$.

Российская нефтетранспортная система

Всего в РФ есть семь сортов нефти: высокосернистые Urals и ARCO и низкосернистые — ESPO, Siberian Light, Sokol, Vityaz, Sakhalin Blend. Высокосернистые тоже торгуются выше Urals, однако объемы их продаж относительно невелики. В частности, мощность терминала в порту Де-Кастри на побережье Охотского моря (тоже относительно близко к Китаю), из которого экспортируют нефть Sokol составляет 12 млн т. Однако следует иметь в виду, что именно Urals составляет основу в российском экспорте нефти, а также значимую роль играет ESPO.

ESPO пользовалась популярностью среди частных китайских нефтеперерабатывающих заводов, а государственные НПЗ в основном ориентировались на закупку Urals. В известной степени это объясняется тем, что именно государственные НПЗ больше заинтересованы в дешевой нефти.

Теневой флот и попытки обходить ценовые ограничения

С точки зрения действенности санкций, проблемой является формирование российского теневого флота. Чтобы обходить прайс-кеп и доставлять нефти по цене выше 60$, РФ необходимо использовать либо собственные суда, либо суда «дружественных стран». Естественно, что еще до вторжения российский флот был недостаточным для самостоятельного воплощения фрахта: 62% для поставки своей нефти и 17% нефтепродуктов. Однако увеличение расстояния доставок будет означать и более высокие потребности в танкерах, а, следовательно, и эти показатели самообеспеченности танкерами, учитывая доставку в Индию и Китай, становятся существенно ниже. В декабре, после введения санкций, у РФ были проблемы с поиском танкеров для отправки ESPO и Sokol, поскольку они торговались выше прайс-кепа.

По отдельным оценкам, к концу января теневой флот РФ вырос до 600 судов: 400 для перевозки сырой нефти (20 % мирового флота) и 200 для перевозки нефтепродуктов (7 % мирового флота). Запад пытается бороться с этим явлением. Массовая скупка танкеров, конечно же, будет оказывать дополнительное давление на мировой рынок фрахта и удорожать его для других продавцов и покупателей, что уже ощущают игроки на рынке.

Владельцы судов, перевозящих российскую нефть

Именно теневой флот является инструментом обхода установленных прайс-кепов. И уже были сообщения , что по некоторым операциям экспорта российской нефти, цена была выше установленного ограничения.

Оценки цен на экспорт нефти Россией в декабре 2022

Но здесь следует снова напомнить, что санкции не касаются трубопроводных поставок нефти, а в отношении ESPO и Sokol есть предпосылки более высокой цены и возможность экспортировать по более высокой цене используя теневой флот.

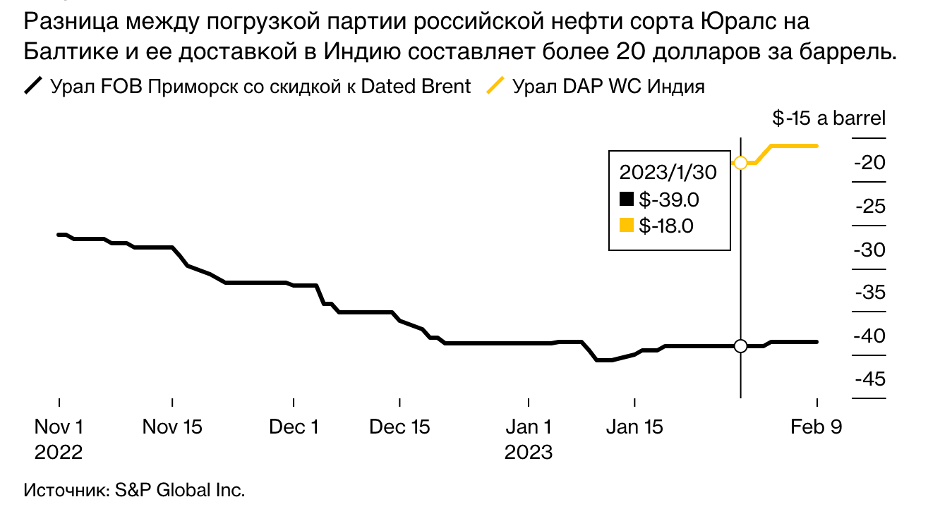

Однако есть и информация, противоречащая таким оценкам, к которой апеллировали официальные лица США, о том, что цена в российском порту и в Индии, но это касается Urals иБалтийского порта с большим расстоянием до Индии. Представитель Министерства финансов США, ссылаясь на собственные данные, опроверг предположение о том, что Россия, столкнувшись с рядом ценовых ограничений и санкций, направленных на ограничение доходов от нефти, может спокойно зарабатывать больше, чем свидетельствуют данные. И некоторые данные действительно могут быть свидетельством падения доходов (приведено ниже).

Между загрузкой российской нефти Urals в Балтии и доставкой его в Индию маржа составляет более 20 долларов за баррель

Очевидно, что РФ и ее торговые партнеры будут искать лазейки, однако, очевидно, и коалиция будет анализировать такие попытки и принимать ответные шаги. В частности, уже сейчас ЕС готовится ввести санкции в отношении компании SUN Ship Management Ltd, квартирующаяся в Дубае, и передавшая весь свой флот в 92 судна в управление теневого флота РФ. Индийские покупатели (в том числе и Hindustan Petroleum Corp Ltd – индийская государственная нефтеперерабатывающая компания) тоже столкнулись с проблемами, ведь банки требуют подтверждений цены нефти по проводимым ими сделкам, в любом случае, это задерживает операции и поставки.

Здесь нужно еще раз напомнить, что ключевая промежуточная цель, на достижение которой направлены санкции – именно сокращение доходов РФ, а не намерение прекратить этот экспорт, ведь полное прекращение российского экспорта было бы ударом по мировому рынку и ценам. И даже если РФ частично и удается обходить санкции, в конечном счете сокращение доходов будет иметь место.

Говоря о реальной цене продажи российской нефти и сокращении доходов РФ, особенно важную роль будут играть глобальные цены на нефть. Да, очевидно, что реальная цена на российскую нефть (даже если речь идет о дисконтах относительно эталонных сортов) будет зависеть и от глобальной конъюнктуры на рынках.

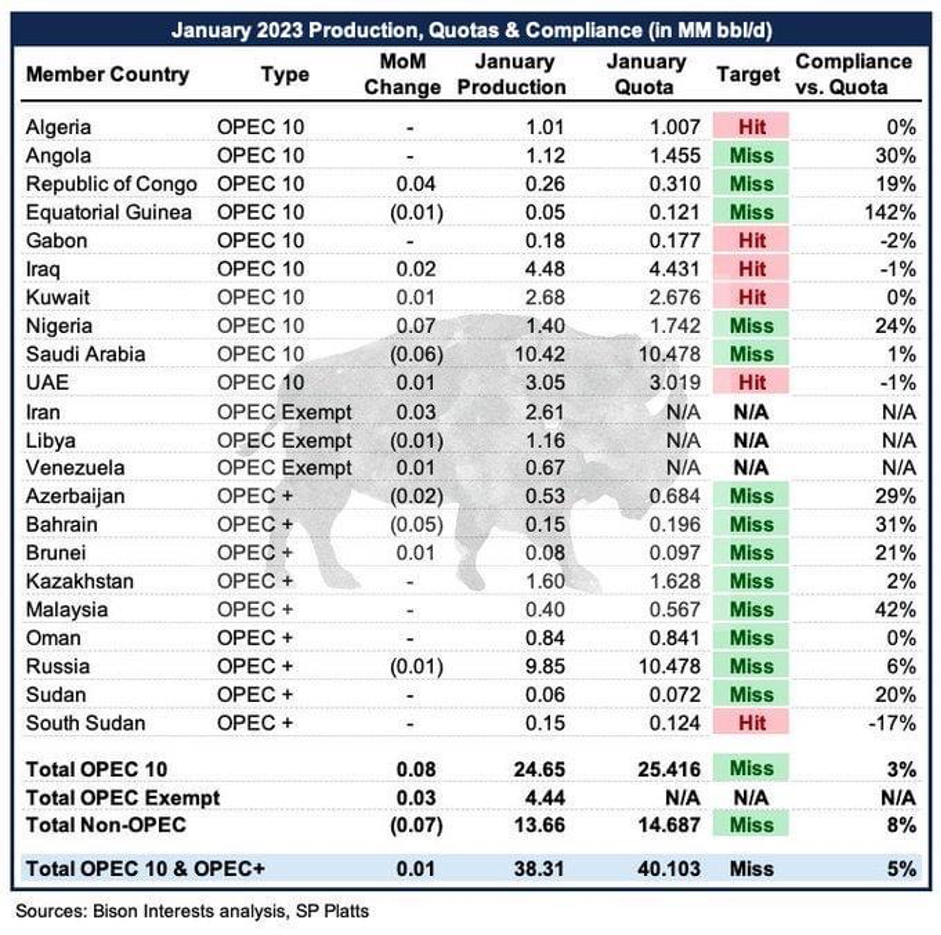

Ожидаемыми являются попытки РФ влиять на цену путем сокращения собственных поставок. Источники сообщали , что РФ планирует сократить экспорт с марта значительно больше, чем объявляла, именно для того, что повлиять на цены. Ключевое — продолжительность этого сокращения. И если оно будет длительным, результат будет зависеть, от того как на потенциальный дефицит ответит ОПЕК. В феврале добыча ОПЕК выросла на 150 тыс. б/д, в том числе и за счет того, что Нигерия начала восстанавливать добычу, прирастив ее на 100 тыс., а также Ирак. Кроме этого, следует учитывать, что объем добычи ниже отведенных квот: в январе, ОПЕК+ добыли на 1,79 мб /д меньше, чем отведенные квоты. При этом размеры квот ОПЕК+, как недавно сообщалось , будут оставаться в силе до конца года. Кроме этого, в краткосрочной перспективе США и Казахстан могут нарастить поставки на 1 мб/д.

Признаки падения нефтяных доходов РФ

Следовательно, существенного влияния на объемы добычи нефти (свыше 15-20%) вероятно, не стоит ожидать. Однако уже сейчас заметны признаки того, что доходы российского нефтяного сектора сокращаются, а правительство прибегает к мерам, направленным на сокращение этих финансовых разрывов, что может быть свидетельством действия введенных санкций.

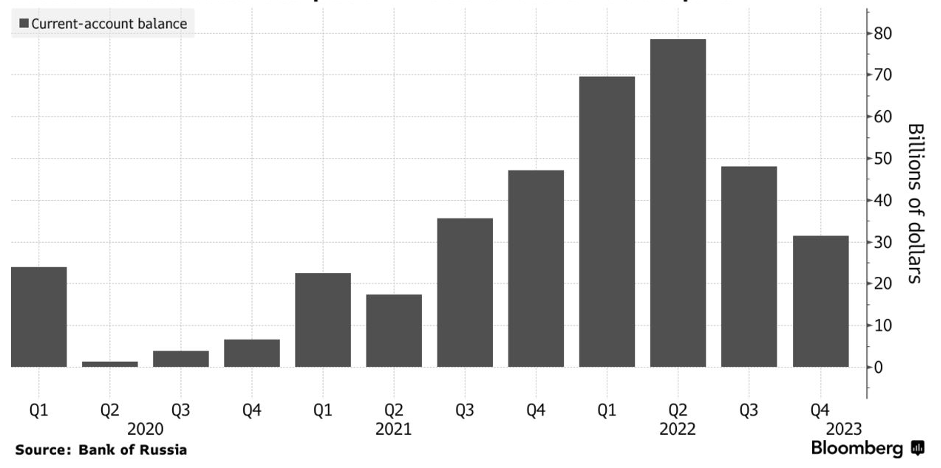

Динамика профицита платежного баланса РФ

По сообщению Международного энергетического агентства, в январе нефтяные доходы РФ упали на 40% по сравнению с аналогичным периодом 2022 года. За счет высоких цен на мировых рынках цен, что явилось реакцией мирового рынка на российскую войну против Украины, спекулятивного спроса на энергоресурсы и российских спекуляций на рынках, в 2022 году Россия получала сверхвысокие доходы от экспорта энергоресурсов. Ослабление паники к концу 2022 года, вследствие понимания того, что наложившие санкции страны находят новых поставщиков, а также сокращение импорта этими странами по мере того, как они сформировали запасы, сокращалась и выручка РФ, свидетельством чего было падение профицита торгового баланса РФ. Именно поэтому референтным будет сравнение ожидаемого падения доходов с 2021 годом, как мы это делали и в другом нашем анализе и прогнозе по поводу ожидаемых потерь РФ от нефтяных санкций.

По данным российского Минфина, по результатам февраля 2023 года, нефтегазовые доходы бюджета РФ составили 521,2 млрд рублей (669,9 млрд базового расчетного планового дохода за минусом 148,6 недополученных дополнительных доходов), что меньше не только показателей 2022 года — 971 7 млрд (544,8+ 426,9), когда РФ получала сверхприбыли, но и меньше показателя базового для нашего сравнения в 2021 году — 544,9 млрд (468,1+76,8). По результатам марта 2023 г., российский Минфин ожидает продолжения тенденции недополучения нефтегазовых доходов. При этом налог на добычу нефти в феврале 2023 года еще превышает показатель 2021-го, а доход от экспортной пошлины на нефть сократился в 4 раза. Ярким примером падения доходов является остров Сахалин, где 2/3 местных доходов формируются именно за счет нефтегазовых налогов, местные власти ожидают , что область потеряет 50 млрд рублей поступлений в бюджет (свыше 600 млн долларов).

В январе для покрытия дефицита объемы продаж иностранной валюты составили в эквиваленте 54,5 млрд. рублей и 160,2 в феврале. В январе 2023 года, судя по данным бюджета, РФ впервые прибегала к продаже валюты для компенсации дефицита с декабря 2020 года.

Снижение фактических цен реализации нефти и падение доходов (а также падение доходов от экспортной пошлины, как приведено выше), очевидно толкнуло российские власти к повышению нормативной цены с которой будут взиматься налоговые платежи: так, дисконт от цены Brent будет сокращаться с $ 34 за баррель в апреле до $25 за баррель в июле. Следовательно, бремя будет ложиться на нефтяные компании, если они не смогут повышать цену на ресурс. Кроме этого, рассматривается опция разового взыскания средств с крупных компаний, за счет прибылей, полученных ими в 2021-222 годах. Принято решение о сокращении демпфера – компенсации нефтеперерабатывающим заводам за разность экспортных и внутренних цен нефтепродуктов.

В феврале РФ объявила планы сокращения добычи и экспорта на март в размере 500 тыс. б/д (хотя, как указано выше, возможно, РФ готовится сократить экспорт существенно, чтобы давить на мировой рынок и цены). В частности, России так и не удалось сохранить и восстановить объемы добычи нефти и газа на Сахалин-1 (после выхода из проекта ExxonMobi): по сообщению официальных лиц реальная добыча была более чем вдвое меньше плана.

Нефтепродукты

Ситуация с производством и экспортом нефтепродуктов в общих чертах будет развиваться по подобному сценарию, связанному с сырой нефтью. С 5 февраля вступило в действие эмбарго на поставку российских нефтепродуктов в страны ЕС, а Великобритания и США запретили импорт раньше. Страны G 7 и ЕС согласовали ценовой потолок на российские нефтепродукты: $100/барр. для нефтепродуктов, торгующихся с премией к цене нефти, таких как бензины и дизель, и $45/барр для нефтепродуктов, торгующих со скидкой от цены нефти, таких как мазут.

Говоря о санкциях на нефтепродукты, следует обратить внимание на момент, вызвавший бурные дискуссии — санкции не касаются нефтепродуктов, полученных из смешения российских и нероссийских нефтепродуктов, если это смешивание произошло за пределами РФ. Однако, объяснитель по этому поводу дает важное уточнение – полученный в результате смешения продукт, должен иметь совершенно иную кодификацию по товарному классификатору, что существенно сужает перечень таких продуктов, которые не будут подпадать под ограничения.

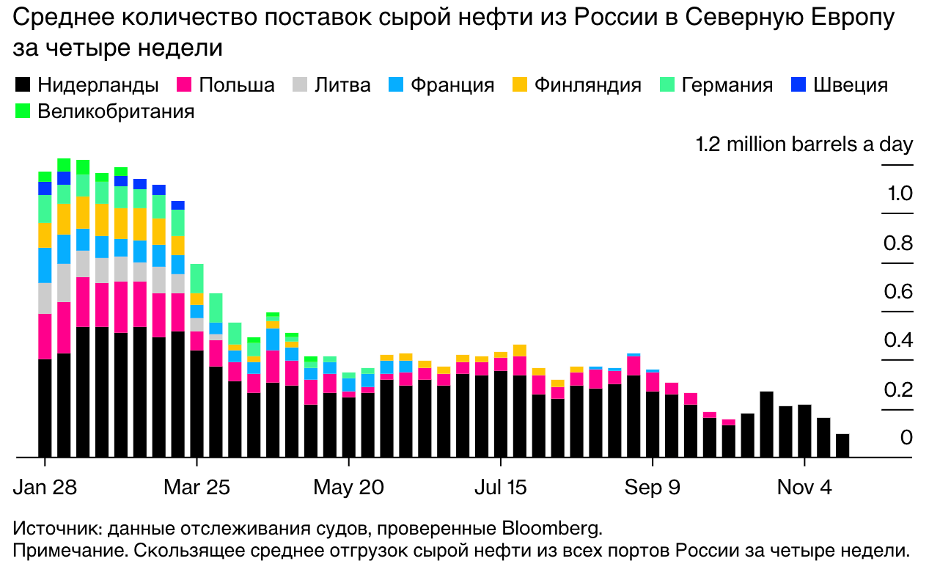

Основными нефтепродуктами, производимыми в РФ, являются дизели (1/3), мазут (1/5) и бензины (1/7), а ключевыми экспортными позициями – дизель и мазут. При этом, на США, Великобританию и ЕС – страны, объявившие запрет на импорт российских нефтепродуктов, в 2021 году приходилось 68,3% общего экспорта дизеля и 66,5% экспорта мазута, и соответственно 41,8% общего производства дизеля и 54,2% от производства мазута. Канада и Австралия поддержали запрет, но на них приходились скудные объемы поставок.

Более половины российского экспорта нефтепродуктов попадает под действие прайс-кепа в 45 $

Аналогично, как и с нефтью, перед введением эмбарго на нефтепродукты, Европейские страны активно импортировали российский дизель, чтобы сформировать запас , что способствовало росту поставок в конце 2022 и начале 2023 года. Но в начале февраля экспорт дизтоплива из РФ начал сокращаться, а по результатам февраля падение составило 20% к минимуму с мая 2022 года.

Динамика географической структуры экспорта российских нефтепродуктов к моменту введения санкции

России будет крайне сложно переориентировать весь экспорт нефтепродуктов в «дружественные» страны. В частности, Китай и Индия, радушно принимающие российскую нефть со скидкой, имеют избыточные нефтеперерабатывающие мощности и заинтересованы в импорте дешевой нефти и экспорте нефтепродуктов собственного производства. По всей вероятности, Китай и Индия, импортируя дешевую российскую нефть, будут покрывать дефицит дизтоплива на мировом рынке. Это, конечно, несет потенциал более высокой цены нефтепродуктов для покупателей (даже исходя из более усложненной логистики по сравнению с прямыми российскими поставками), но будет сокращать доходы РФ как по части нефтепереработки, так и по торговле нефтью со скидкой для «дружественных» стран.

В 2022 году, фактически потеряв рынок США и Великобритании, РФ наращивала экспорт в другие «дружественные страны», имевшие потенциал наращивания импорта. Так, поставки дизеля в Турцию выросли до 5,05 млн т по сравнению с 3,99 в 2021 г., а в Марокко с 66 тыс. т до 735 тыс. т. Что касается Турции, следует отметить, что в 2021 году общее потребление дизеля в Турции составило 17,04 млн т, собственное производство свыше 10 млн т, а чистый импорт за минусом изменения запасов 7,47 млн т. Дополнительный захват рынка для России будет крайне усложненным и будет возможным только за счет демпинга или политических уступок по другим вопросам.

Однако отгрузка в Турцию и Африку составила лишь 2/3 поставок в ЕС, а потенциал этих регионов в импорте нефтепродуктов, как считается , уже почти исчерпан. В январе Россия нарастила экспорт дизтоплива в северную Африку в три раза.

Не исключено увеличение спроса на российский мазут со стороны дружественных стран, который может использоваться как дешевое сырье для нефтепереработки. Так, в 2021 году Саудовская Аравия импортировала 100 тыс. б/д российского мазута по скидке, для обеспечения топливом собственных электростанций в сезоны пикового спроса, экономя собственные высококачественные нефтепродукты, направляя их на экспорт. Подобным образом, в начале 2023 года действовал Китай, нарастив импорт российского мазута, который китайские нефтеперерабатывающие заводы используют как дешевое сырье. В конце 2022 года некоторые индийские компании предпочитали российский мазут, а не нефть, и дело, очевидно, в том числе и в разнице цен. Но все же, не надо упускать из виду, что и спрос на российскую нефть в Индии рекордно высок – индийские НПЗ бьют рекорды в производстве нефтепродуктов

Говоря о перспективах рыночной конъюнктуры в целом и перспективах ее изменения после эмбарго, что связано с эффективностью санкций, следует учитывать возможности других стран замещать РФ на рынках стран, поддержавших эмбарго. Конечно, важную роль здесь будет играть Индия, которая будет отправлять на экспорт топливо из переработанной российской нефти. Но и поставки нефтепродуктов в Европу с Ближнего Востока существенно выросли в январе. Поставки автомобильного газа в Европу из США росли в 2022 году и вероятно, эта тенденция сохранится и в 2023 году .

Экспорт нефтепродуктов Китаем существенно зависит от внутренней конъюнктуры: ослабление ограничений и восстановление деловой активности. Однако в Китае запланирована волна ремонтов НПЗ, что, очевидно, будет влиять на экспорт светлых нефтепродуктов. Ожидание падения потребления дизеля в США может также сыграть роль в избыточном предложении нефтепродуктов на мировом рынке; но и в США планируется крупная ремонтная кампания НПЗ.

В конечном счете, вероятно РФ придется сокращать производство нефтепродуктов, а вместо этого неиспользованную нефть отправлять на экспорт. Именно о таких намерениях и заявляли официальные представители РФ. Китай и Индия, как показано выше, обладают большим резервом принятия дополнительных объемов сырой нефти. Однако это будет бить по российской нефтепереработке, сокращать соответствующие доходы, а доходы от нефтяного экспорта будут урезаться сложностью логистики.

Свидетельством проблем с экспортом некоторых топлив является добровольное снижение цен и экспортных пошлин. Так, с марта ставка экспортной пошлины на сжиженный газ (пропан) упразднена, а скидки на этот продукт достигали 30%. В частности, в Китай LPG продавался со скидкой 30-50%

Вместо итогов

Введение санкций против российского нефтепромышленного комплекса будет иметь влияние на российскую экономику, хотя это влияние будет умеренным и с отложенным эффектом. Учитывая, что дружественные страны имеют большой потенциал импорта российской нефти, ожидать существенного падения добычи нефти в России может и не придется — 10-15 процентов. Есть даже оценки ( JP Morgan ), что объем добычи и экспорта нефти в России может не упасть. Падение объемов экспорта нефтепродуктов, очевидно, будет иметь место, а высвобожденная нефть будет направляться на экспорт. Однако это будет бить по внутренним доходам за счет сокращения производства нефтепродуктов.

России очевидно частично будет удаваться обходить введенный прайс-кеп на транспортировку нефти и нефтепродуктов, но однозначно не вполне. При этом и это будет иметь сдерживающий эффект на российскую экономику. Что более важно, так это то, что отказ стран Европы от российской нефти и нефтепродуктов, а значит необходимость для России перенаправлять эти продукты на отдаленные рынки, означает существенно более высокие логистические расходы, а следовательно, падение доходов. Мы до сих пор придерживаемся нашего предварительного прогноза, что падение доходов российского на 100 промышленного сектора по сравнению с 2021 годом может составить 25 — 46 % в зависимости от рыночной конъюнктуры нефти и нефтепродуктов.