В 2022 году Газпром продемонстрировал положительные финансовые результаты от операционной деятельности, о чем свидетельствует неизменность EBITDA. Несмотря на сокращение объемов экспорта в Европу, за счет рекордно высоких цен удалось даже нарастить выручку. Ситуация будет кардинально иной в 2023 году. Так, Европа уверенно отказывается от российского газа, сокращая его экспорт, а цены уже нормализовались.

Исходя из базовых сценариев цены и объемов экспорта Газпромом в Европу в 2023 году, прогнозируемая стоимость экспорта в Европу составляет 8-11,5 млрд евро, по сравнению с 40 млрд евро в 2022 году. То есть, падение выручки Газпрома может составить около 30 млрд евро – 2,58 трлн рублей (по прогнозируемому среднегодовому курсу евро в 86 рублей). Убытки могут превысить операционную прибыль за предыдущие годы. Следовательно, не исключен сценарий, когда компания закончит год на грани доходности.

Не исключено, что для облегчения ситуации российские власти будут прибегать к постепенному повышению цен на газ на внутреннем рынке, а также, возможно, девальвации рубля, способного нарастить рублевую выручку по экспортным операциям, осуществляемым в свободно конвертируемых валютах.

В сети начали обсуждать обнародованные данные финансовых результатов «Газпрома» за 2021-2022 годы, обращая внимание на то, что компания сократила прибыль, а также величину доступных денежных средств. В некоторых комментариях даже отмечается, что Газпром получил триллион убытков. Однако даже беглый анализ данных заставляет обратить внимание на несколько фактов: практически не изменился за два года EBITDA и одноразовый рост НДПИ (налог на добычу природных ископаемых). Отдельно нужно остановиться на тенденциях, которые влияли на финансовые результаты в 2022 году, однако не проявились остро, но в то же время скажутся уже в следующем году.

Действительно ли финансовый отчет Газпрома за 2022 год отражает убытки?

Неизменность величины EBITDA (показатель, отражающий прибыль до вычета процентов, налогов, износа и амортизации), фактически свидетельствует, о нормальных операционных результатах компании (забегая вперед, следует сказать, что эти результаты обеспечены рекордно высокими ценами на газ, спекулятивного характера, которые компенсировали объемы продаж и уже в следующем году существенно ухудшатся).

В свою очередь, неизменность EBITDA и падение прибыли и наличных средств, объясняются единовременным дополнительным платежом налога на добычу природных ресурсов (НДПИ, 1248). Дело в том, что Госдума приняла закон, предусматривающий введение дополнительного налога на доходы Газпрома в размере 416 млрд рублей с 1 сентября по 30 ноября 2022 года. Логика дополнительного налога обусловлена высокими экспортными ценами на газ, и в общем как раз и составляет 1248 млрд рублей. К слову, с 1 января 2023 года введена ежемесячная надбавка к налогу для Газпрома в размере 50 млрд рублей, что будет действовать до конца 2025 года.

Изменения в начислениях налогов являются дополнительным свидетельством проблем с российским бюджетом и усилиями власти наполнить его дополнительными сборами с компаний. Однако, удастся ли собирать такие налоги (прогнозную величину собранного налога, уже с учетом надбавки в 50 млрд, за добычу газа от Газпрома российский минфин оценивал в размере 628,3 млрд рублей ежемесячно в 2023 г., 699,9 в 2024 г. и 749,6 млрд в 2025 г.), ведь реальные проблемы Газпрома только впереди.

Факторы, обусловившие нормальные финансовые результаты Газпрома в 2022 году

Оценивать лишь отдельные финансовые показатели Газпрома, сравнивая 2022 и 2021 годы, слабо релевантно, ведь конъюнктура рынка существенно отличалась. И совсем другой она есть и будет оставаться в 2023 году, что изменит картину финансовых отчетов компании.

С момента, когда ЕС начал обсуждать и вводить санкции против РФ за полномасштабное вторжение в Украину, российские власти прибегали к энергетическому шантажу, сокращая поставки газа под надуманными предлогами. Это, с одной стороны, сокращало базу для начисления выручки компании. Однако сокращение предложения газа дополнительно давило на рынки и существенно повышало цены на газ в Европе. При этом уже и в начале 2022 года цены были высокими, ведь еще в 2021 году Кремль начал прибегать к сокращению поставок в Европу, провоцируя энергетический кризис в попытках протолкнуть ускоренный запуск в эксплуатацию газопровода Северный поток 2. Так, в 2021 году объемы поставок газа по трубопроводам составили – 153,4 млрд м3, а в 2022 году – 67,4 млрд м3.

Динамика спотовых цен на природный газ на бирже TTF в 2020-2023 годах

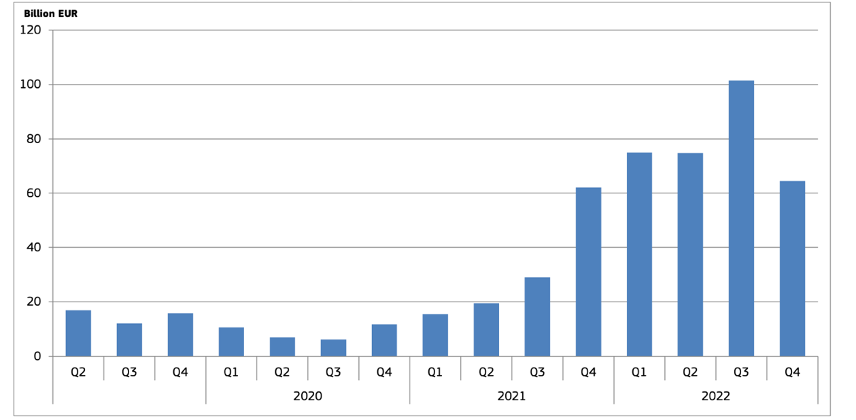

Рекордный рост цен фактически компенсировал сокращение физических объемов продаж, и в общем выручка Газпрома не падала, а наоборот возросла. В целом, в 2022 году расходы ЕС на импорт газа в ЕС были в 2,5 раза выше, чем в предыдущем году.

Оценка стоимости импорта газа в ЕС, млрд евро

Чего ожидать от финансовых результатов Газпрома в 2023 году?

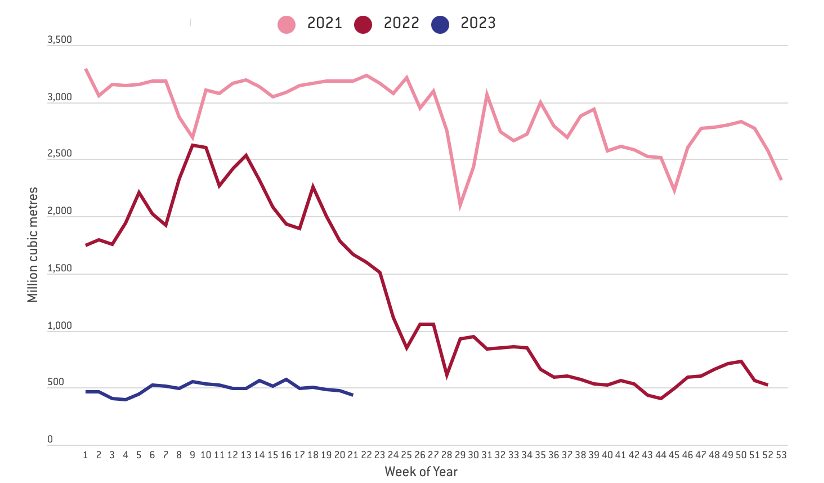

В ответ на газовый шантаж Европа диверсифицировала поставки неожиданными темпами. Нарастив поставки из других регионов, ЕС фактически сам ускорял сокращение потребления российского газа. К примеру, фактические поставки российского трубопроводного газа в Европу за 21 неделю 2023 года составили лишь 10,3 млрд, что соответствует лишь 15,7% от объема поставок за аналогичный период 2021 года и 23,4% относительно периода 2022 года.

Динамика объемов поставок российского трубопроводного газа в Европу в 2021-2023 годах, по неделям

Вместе с решением проблемы предложения газа в ЕС, а параллельно и сокращением объемов продаж Газпромом, падали и цены в Европе фактически вернувшись на докризисный уровень: в мае 2023 года цена рухнула до €25/ MWh — минимум с конца мая 2021 года. Следовательно, финансовые показатели Газпрома в 2023 году окажутся коренным образом другими и существенно ухудшатся.

Реальный финансовый результат за 2023 год будет зависеть от ценовой конъюнктуры, политики ЕС относительно российского газа и, соответственно, объемов его поставок, фактического сокращения добычи, поскольку налог на добычу поставляемого по трубопроводам газа определяется фактическими объемами добычи а не экспорта (а реальные объемы сокращения будут определяться потенциалом внутреннего рынка к использованию газа, непоставленного за границу, правда, эти возможности существенно ограничены, а между тем цены на внутреннем рынке существенно ниже экспортных).

Авторы одного из исследований рассматривают несколько сценариев объемов поставок российского газа в ЕС и ценовую конъюнктуру в 2023 году. Объем поставок: низкий (11,31 млрд м3 – работа только второй нити Турецкого потока), базовый (20,35 – Турецкий поток и украинский транзит) и высокий (27,46 млрд м 3 ). Сценарии по средней цене: 35, 50 и 100 EUR/ MWh.

Следовательно, прогнозные расходы на импортируемый российский газ, поставляемые по трубопроводам в 2023, находятся в диапазоне 4,47-31 млрд евро. Если же брать минимальные и базовые сценарии цены и базовое предположение объемов поставок, то прогнозируемая стоимость газа составляет 8-11,5 млрд евро. Для сравнения, в 2022 году грубая стоимость импортируемого российского газа составляла 40 млрд евро. Следовательно, падение выручки Газпрома может составить около 30 млрд евро. С учетом прогнозов, что среднегодовой курс евро 86 рублей, это эквивалентно 2,58 трлн рублей (хотя по факту возможна небольшая девальвация во второй половине года и несколько дороже евро).

К сожалению, с использованием публично доступных данных невозможно построить финансовую модель Газпрома, а значит и точно оценить изменение расходов и уплачиваемых налогов при таком сокращении объемов экспорта газа в Европу. Однако величина падения экспортной выручки по базовому сценарию в 2023 году может превысить операционную прибыль за предыдущие 2 года. Следовательно, не исключен сценарий, когда компания закончит год на грани доходности. Хотя и понятно, что для российских властей убыточность компании имиджево непривлекательна. Не исключено, что для облегчения ситуации российские власти будут прибегать к постепенному повышению цен на газ на внутреннем рынке, а также, возможно, девальвации рубля, способного нарастить рублевую выручку по экспортным операциям, осуществляемым в свободно конвертируемых валютах.