Останнім часом можна почути сумніви у тому, чи працюють санкції, або і взагалі звинувачення в тому, що санкції взагалі беззубі або й навіть бутафорські. Чи все саме так і які перспективи санкційного впливу?

Санкції покликані скоротити доходи РФ за рахунок скорочення обсягів видобутку та експорту нафти, експорту нафтопродуктів та їхнього внутрішнього виробництва, що звісно ж, впливає на створення доданої вартості та зайнятість у нафтовій промисловості.

З 5 грудня 2022 року набули чинності санкції західної коаліції проти експорту російської нафти: ембарго на морські поставки та запровадження граничної ціни, а з 5 лютого 2023 – аналогічні санкції щодо експорту російських нафтопродуктів. Вже за результатами 2022 року багато хто очікував ефекту обмежень запроваджених проти російського нафтопрому, проте РФ продемонструвала приріст видобутку та експорту нафти, а доходи били рекорди. Природно, це викликало сумніви і питання стосовно того, чи санкції ефективні. Забігаючи наперед, можна сказати, що санкції матимуть неукникненний ефект, проте відкладений та розтягнутий у часі.

На країни, що запровадили санкції, припадало понад половини експортного кошика російської нафти та нафтопродуктів. Запровадження ембарго на сиру нафту змусило РФ шукати нових покупців, і такими стали «дружні» країни, перш за все, Китай, Індія та Туреччина. Лише на Китай та Індію припадає п’ята частина світового споживання нафти, і ці країни цілком можуть поглинути весь російський експорт, навіть після відмови від нього Європейських покупців.

Щоправда, нові ринки означають значно довші відстані транспортування, а отже і суттєво вищі логістичні витрати. В кінцевому рахунку, навіть якщо РФ цілком переорієнтує свою нафту на ринку дружніх країн, буде змушена демпінгувати, щоб частково покрити видатки на транспортування для забезпечення конкурентоспроможності власної нафти на ринках Азії. А крім цього, у цих країнах, розуміють і безвихідь РФ у дефіциту альтернативних ринків збуту, а відтак намагатимуться отримувати знижки. У 2022 році Китай отримав небачений дефіцит торгового балансу через високі ціни на російські енергоносії, хоча до цього завжди намагався збалансовувати обсяги експорту та імпорту у двосторонній торгівлі. Тобто, навіть збереження фізичного обсягу російського експорту супроводжуватиметься скороченням виручки і доходів.

Певною мірою, виручка скорочуватиметься і за рахунок запроваджених прас-кепів – заборона страхування і перевезення російської нафти, якщо її ціна вища встановленого обмеження. Проте можливості цього інструменту обмежені з низки причина. Перш за все, вони не розповсюджуються на нафтопровідні поставки, які зокрема йдуть і до Китаю. Але окрім цього, РФ розгорнула тіньовий флот небаченого розміру, а отже складно буде контролювати дотримання прайс-кепів. Особливо це буде актуально для високоякісних сортів нафти, місця відвантаження яких близькі до китайських покупців – ESPO та Sokol. Але тим не менше, частина поставок, перш за все, це Urals підпадатиме під це обмеження. Окремі покупців вже стикаються із проблемами купівлі нафти через цінові обмеження. До того ж, варто очікувати запровадження вторинних санкцій проти компаній, які передають свій флот до тіньового російського.

Механізм впливу санкцій на експорт російських нафтопродуктів подібний до сирої нафти. Цілком імовірно, РФ не вдасться цілком переорієнтувати експорт усього дизелю та мазуту, які були ключовими експортними статтями, до дружніх країн: Китай та Індія мають надлишкові нафтопереробні потужності і будуть експортувати нафтопродукти з російської нафти. Тому ймовірно матиме місце падіння обсягів виробництва нафтопродуктів та експорт вивільненої нафти. В кінцевому рахунку падіння обсягів видобутку та експорту нафти можуть бути незначними, але матиме місце скорочення виробництв та експорту нафтопродуктів, і все це супроводжуватиметься падінням доходів РФ.

Початок березня – рання точка для оцінку ефекту санкцій, але достатня для того, щоб розуміти, що вони працюватимуть в тривалій перспективі. Так, вже сьогодні є вагомі свідчення того, що нафтові доходи РФ демонструють потенціал до скорочення, зокрема і пошук Кремлем способів скоротити дефіцит нафтових доходів у майбутньому. Проте, слід відзначити, існування низки факторів, які впливатимуть на швидкість та ефективність санкцій. Це зокрема і глоабальні ціни на нафту, стратегія поведінки країн ОПЕК+, можливість інших країн заміщувати поставки РФ уразі її спекулятивних дій. Крім цього, не слід забувати про достатні валютні резерви які дозволятимуть певний час покривати дефіцит від експортної нафтової виручки. Як і раніше, ми досі притримуємось нашого попереднього прогнозу, що падіння доходів російського на нафтопромислового сектору, порівняно із 2021 роком, може скласти 25-46 %, залежно від ринкової кон’юнктури нафти і нафтопродуктів.

Видобуток та експорт сирої нафти: на перший погляд, без втрат

На країни, що підтримала ембарго, у 2021 році припадало більше половини російського експорту сирої нафти. На Китай припадало понад 30%, Білорусь – 6,5 %,Туреччину –2,4 %, Індію – близько 2 %. І така структура експорту російської нафти, здавалось би, мала вселяти велику надію. Проте, всупереч певним очікуванням, у 2022 році РФ не скоротила видобуток та експорт, а навпаки: видобуток виріс на 2%, а експорт на 7,6%. І це природно з низки причин.

В першу чергу, ембарго ЄС на морський імпорт російської нафти набуло чинності 5 грудня, а для вантажів, які були завантажені до цієї дати, існував перехідний період протягом якого імпорт був дозволений. До вступу ембарго в дію більшість європейських трейдерів та країн продовжували імпортувати нафту, а деякі навіть нарощували імпорт , щоб сформувати додаткові страхові запаси на період після запровадження ембарго на випадок можливих тимчасових перебоїв від нових постачальників.

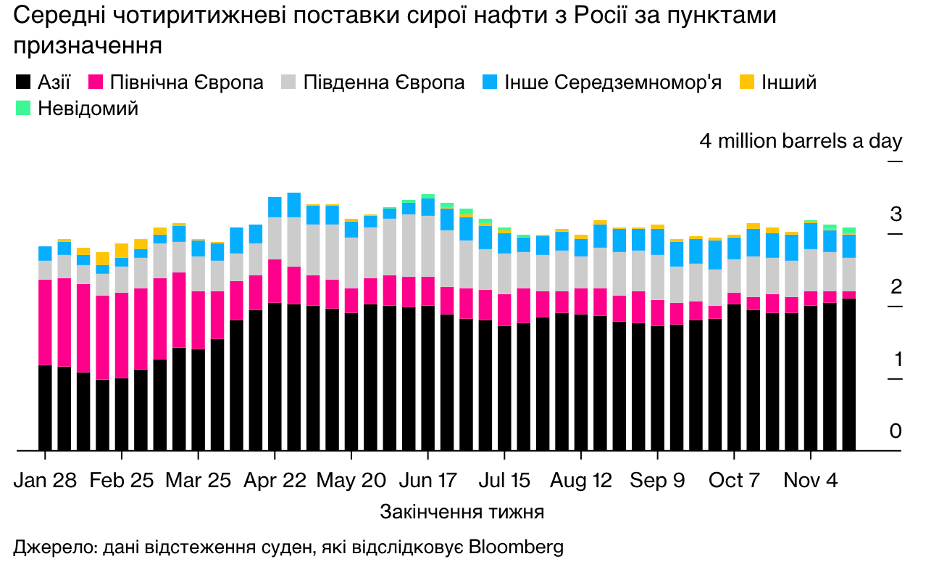

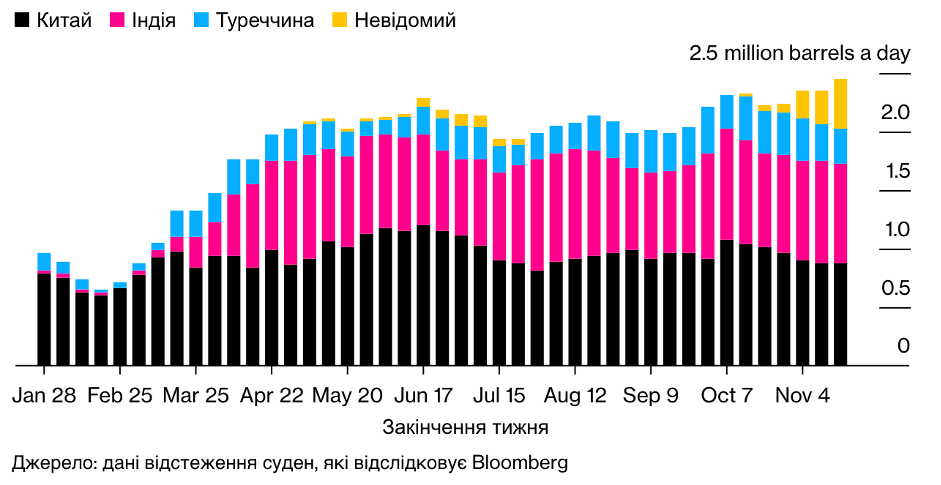

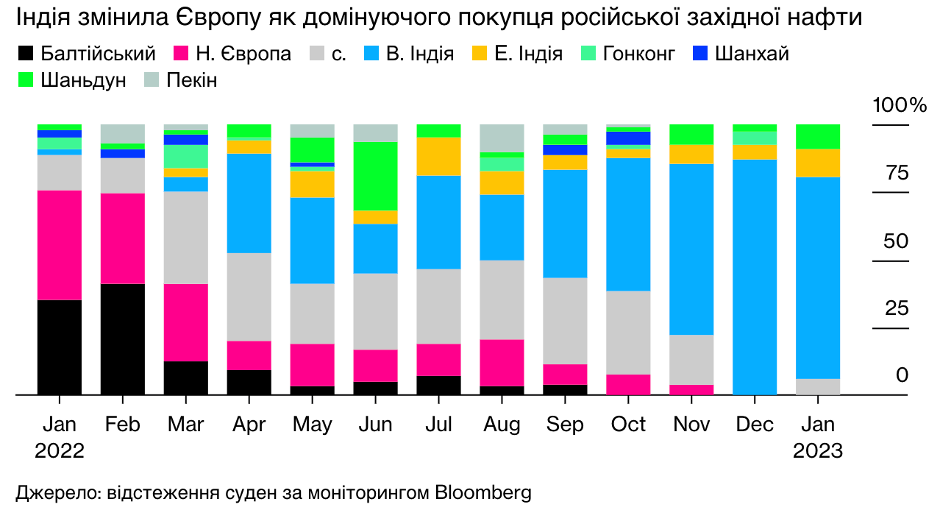

В процесі скорочення експорту до країн, що підтримали санкції, порятунком для РФ стали «дружні» країни (насправді, відносно дружні, про що нижче): перш за все, Китай та Індія. Відбулась переорієнтація потоків: близькосхідна та американська нафта частково з ринків Китаю та Індії пішли до Європи, а російська з Європи – до Індії та Китаю.

Поставки до «дружніх країн» (середнє значення за 4-тижневі інтервали)

Ці дві країни складають п’яту частину світового ринку нафти. Споживання сирої нафти в Китаї складає близько 15,5 млн бар/день (мб/д), а імпорт складає більше 10, в Індії – 5 мб/д, а імпортна залежність складає понад 95%.

Фактично, індійський імпорт сирої нафти практично зіставний із загальним російським експортом (у січні 2023-го, на російські поставки припадало 27 % індійського імпорту ). Ще наприкінці 2021 року, в кремлівська делегація в Делі уклала низку угод про посилення співробітництва, зокрема і в енергетиці, і серед іншого, планувалось у 2022 року наростити експорт до 0,5 мб/д. По факту, в 2021 році, обсяги експорту були суттєво вищими. За деякими прогнозами, Китай поставить рекорд у імпорті нафти у 2023 році.

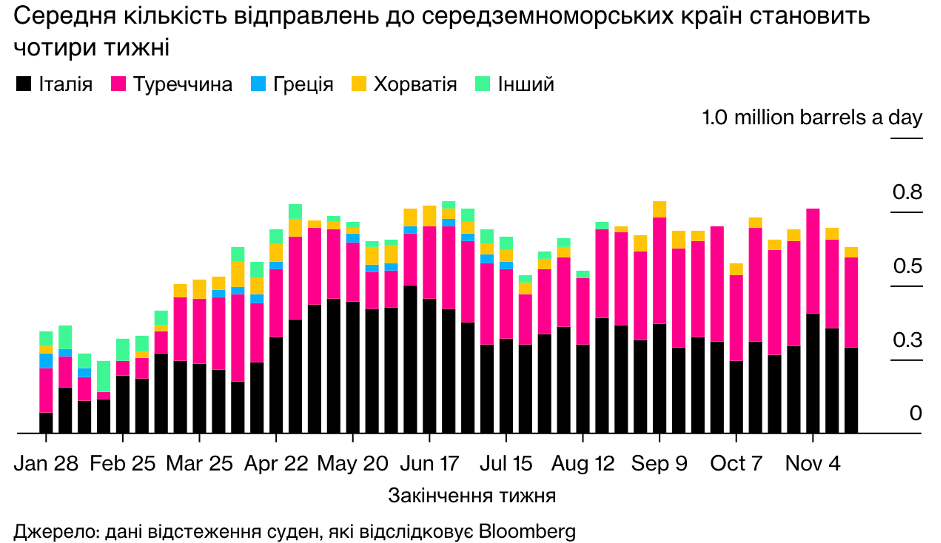

Дружні країни, перш за все, Китай та Індія, а також Туреччина цілком можуть прийняти російську сиру нафту, яка раніше призначалась для експорту в інші країни, і вочевидь і стануть ключовими ринками у найближчому майбутньому. У січні морські обсяги російського експорту до Китаю та Індії вчергове побили рекорди.

І Китай, і Індія залежні від імпорту нафти, але мають надлишкові недозавантажені нафтопереробні потужності та зацікавлені у імпорті дешевої нафти. Китай – 1-ше місце за встановленими нафтопереробними потужностями – 18,4 мб/д (обігнав США за результатами 2022 року – 17,6, але ж поступається США за обсягами виробництва нафтопродуктів), Індія – 4-те. Обидві країни займають понад п’яту частину світових нафтопереробних потужностей, тим часом як РФ – близько 6%. І це при тому, що Росія була 2-3 глобальним експортером нафтопродуктів. Нарощення нафтопереробки у Туреччині може наростити нафтопереробку, що можливо сприятиме додатковим обсягам імпорту з РФ. Щоправда, Туреччина вже станом на кінець 2022 суттєвою мірою орієнтувала саме на російські поставки як і нафти, так і диезулю.

Забігаючи наперед, така структура нафтопереробних потужностей і балансу нафти буде ключовим чинником, що визначатиме вплив ембарго на російські нафтопродукти.

Саме ці «дружні» країни стали ключовими ринками для російської нафти і залишатимуться такими у майбутньому. Проте при цій переорієнтації російського експорту до «дружніх» країн ключовою стає ціна імпорту.

Обмеження цін на російську експортну нафту

Разом із запровадженням ембарго на російську сиру нафту 5 грудня, країни G7 запровадили й прайс-кеп у розмірі $ 60 (з регулярним його переглядом у майбутньому) У разі якщо ціна нафти вище граничного рівня, компаніям, які страхують судна, що перевозять цю нафту, загрожують санкції.

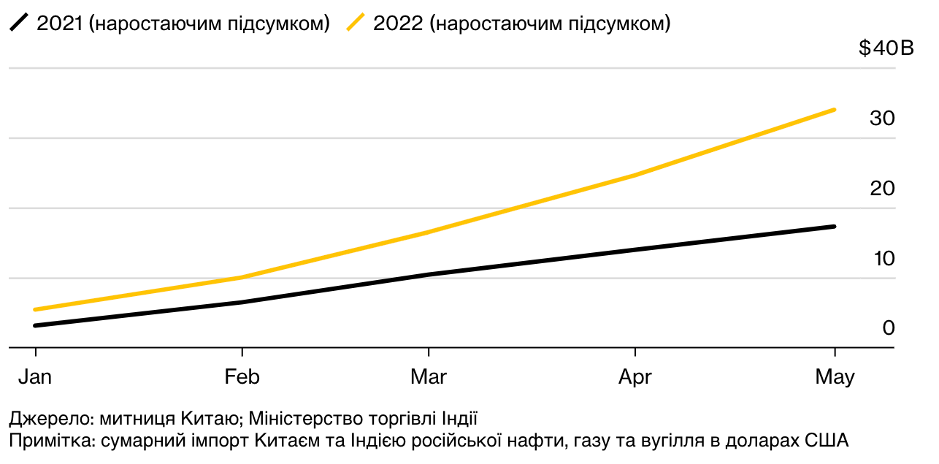

Спекулятивне зростання цін на енергоресурси в 2022 році стало проблемою для усіх країн, зокрема й Китаю та Індії.

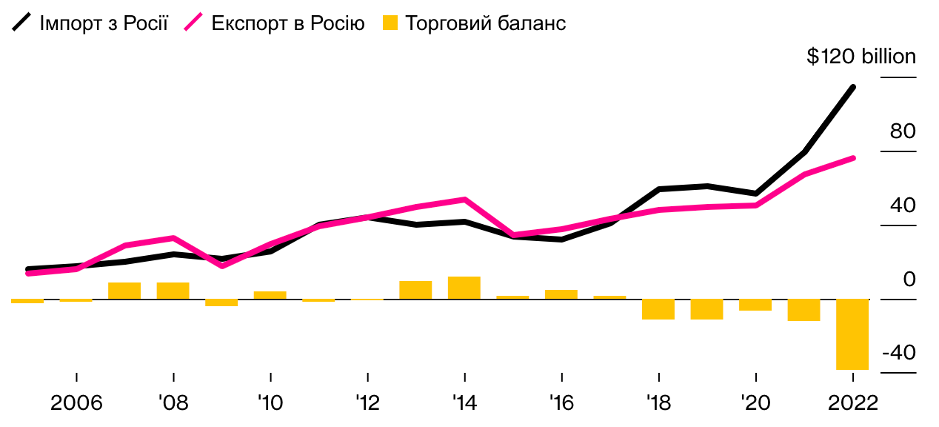

Витрати Індії та Китаю на імпорт російських енергоносіїв подвоїлись у 2022 році

Традиційно, Китай у торгівлі з Росією намагався балансувати таким чином щоб сальдо платіжного балансу за операціями було близьким до нуля, експорт та імпорт між двома країнами штучно балансувався: імпорт енергоресурсів зрівноважувався експортом інших товарів до РФ. Але високі ціни на енергоресурси у 2022 році порушили цей баланс: негативне сальдо зовнішньої торгівлі Китаю з Росією у 2023 році побило рекорд склавши $ 38 млрд. Вочевидь, в найближчому майбутньому Китай буде зацікавленим у збалансованому сальдо, а отже і відносно низьких цінах.

Динаміка торгового балансу РФ та Китаю

Імпорт Китаю з Росії зріс у 2022 році через різке зростання цін на енергоносії зумовивши рекордно високий торговий дефіцит

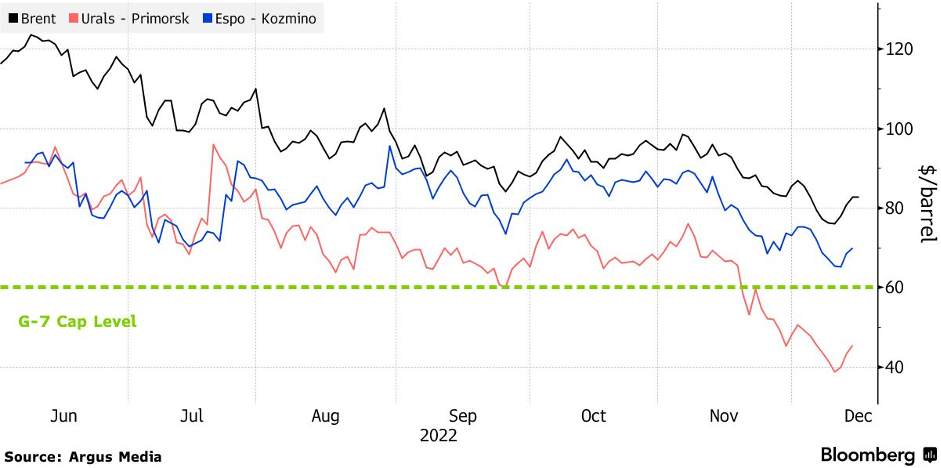

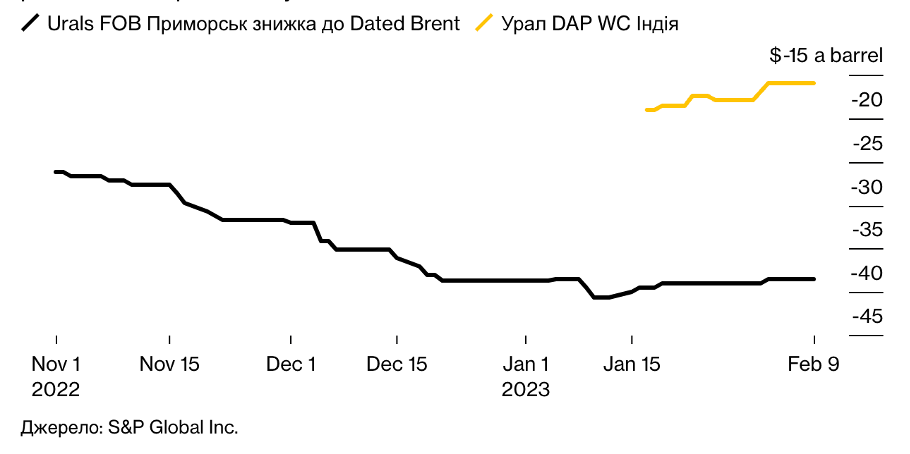

Формально, Індія та Китай не підтримали запровадження прайс-кепу на перевезення російської нафти. Проте по факту, які тільки він був запроваджений коаліцією, ціни на російську нафту Urals (найпопулярніший сорт) обвалились, відповідно до доступних даних.

Прай-кепс та динаміка цін на нафту у 2022 році

Дружні країни бажають отримувати знижку на російську нафту, а також розуміють, що РФ опинилась у достатньо делікатному положенні: половина традиційних ринків було втрачено, а поставки в частину інших регулюються прайс-кепом, а отже РФ може опинитися в ситуації диктату «ринку покупця» і буде змушеною йти на більші поступки та знижки. Слід пам’ятати, що країни ОПЕК не виконують обсяги видобутку відносно квот, а отже можуть частково замінити російський ресурсу у випадку виникнення жорсткого дефіциту (хоча, наразі позиція ОПЕК+ є на стороні РФ – картель виступає проти санаційних механізмів впливу на ринок).

Не виключено, що саме з намаганням отримувати знижку, пов’язане те, що Індія та Китай дещо скорочували обсяги імпорту нафти з РФ перед запровадженням прайс-кепу. Цю гіпотезу підтверджу факт падіння ціни на Urals після 5 грудня.

Динаміка імпорту Urals китайськими НПЗ

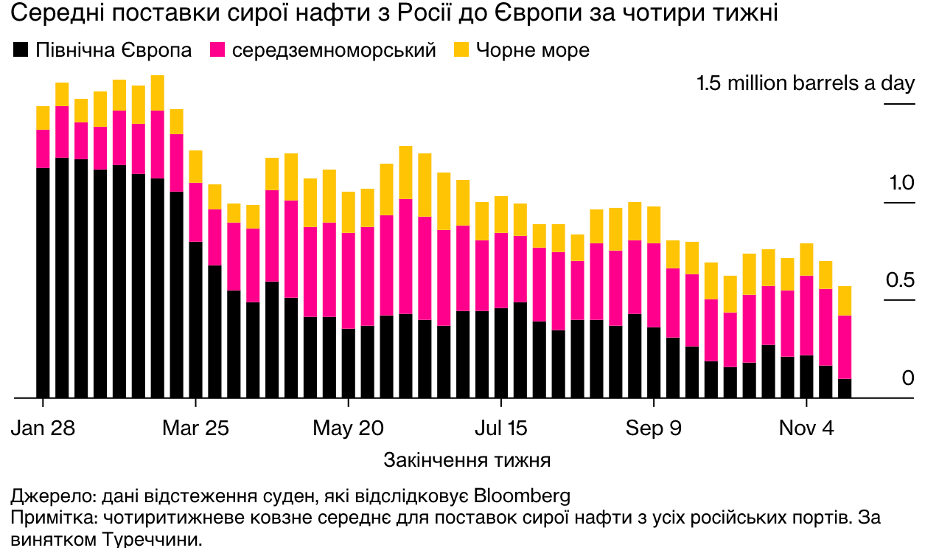

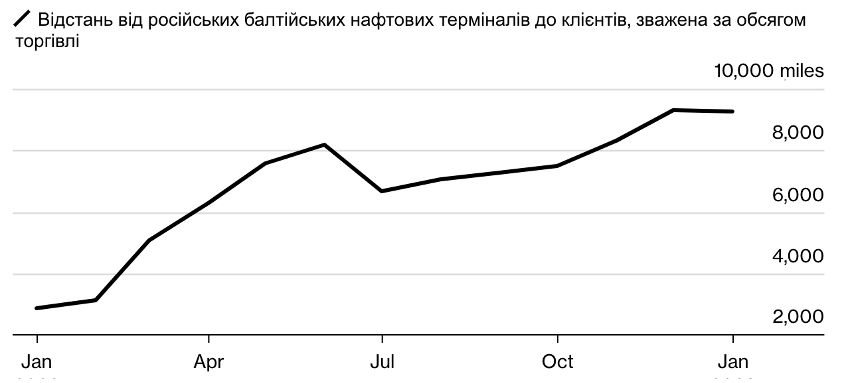

Інший додатковий чинник, який чинитиме вплив на ціну російської нафти – ускладнена логістика. Відправка нафти до Китаю та Індії із портів, які раніше експортували ресурс до Європи, означатиме довший маршрут, а отже і вищі логістичні та страхові витрати. Наприклад, якщо раніше нафта з портів Балтійського моря доставлялась в країн ЄС, то тепер вона рухатиметься у Індію – суттєво довший маршрут, більша потреба у танкерах та дорожчий фрахт, що впливатиме на конкурентоспроможність такої нафти. Відтак щоб конкурувати з іншими постачальниками для покупців Китаю та Індії, Росії доведеться знижувати ціну щоб частково покривати більші логістичні витрати.

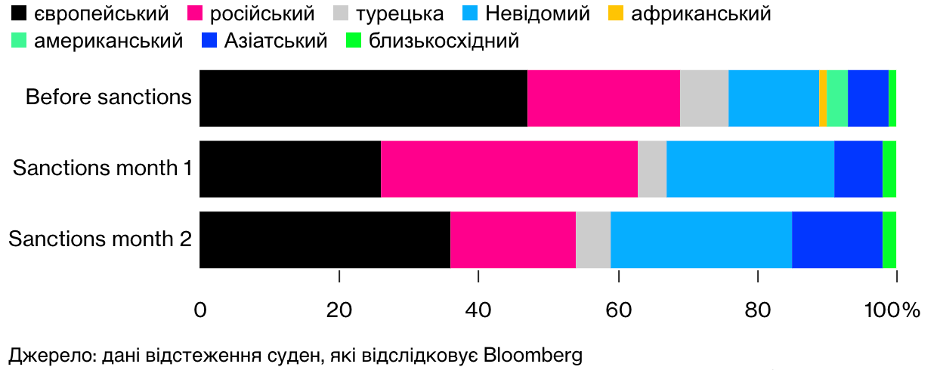

Дальня дорога: російська нафта, що поставляється з Балтики, перевозиться втричі довше, ніж роком раніше (розрахунок Bloomberg з використанням даних зі звітів портових агентів і відстеження суден)

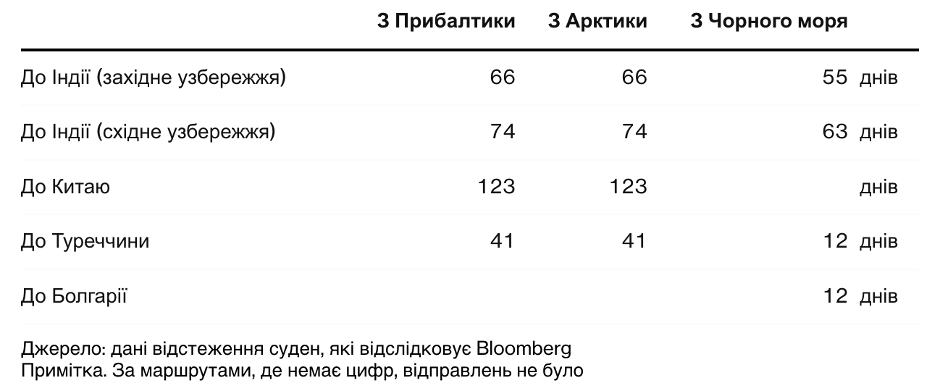

Тривалість поставки з російських портів до «дружніх покупців» – в два кінці

Кількість поставок нафти із західних портів Росії в січні 2023 року (дані відстеження суден, які відслідковує Bloomberg

Основними сортами російської нафти є Urals та ESPO, обсяги експорту яких співвідносились приблизно як 3 до 1. Окрім того, що ESPO є якіснішою порівняно із Urals (зокрема, за вмістом сірки), місця її відвантаження – Сковородіно, поруч із китайським кордоном (та однойменний нафтопровід до китайського Мохе ) та порт Козьміно в затоці Находка поблизу Китаю, робить її привабливою саме для китайських споживачів (натомість Індія орієнтована саме на купівлю Urals). Це пояснює вищу ціну нафти, порівняно із Urals на ринках Азії після запровадження санкцій. Ймовірно, саме ці чинник, а також можливість трубопровідної поставки частини ESPO до Китаю, зумовлювали те, що ціна цього сорту у січні була вищою за прайс-кеп – 75 $.

Російська нафтотранспортна система

Загалом в РФ є сім сортів нафти: : високосірчисті Urals та ARCO і нищькосірчисті – ESPO, Siberian Light, Sokol, Vityaz, Sakhalin Blend. Високосірчисті теж торгуються вище Urals, проте обсяги їх продаж відносно невеликі. Зокрема, потужність терміналу в порту Де-Кастрі на узбережжі Охотського моря (теж відносно близько до Китаю), з якого експортують нафту Sokol складає 12 млн т. Проте, слід мати на увазі, що саме Urals складає основу у російському експорті нафти, а також значу роль відіграє ESPO.

ESPO користувалась популярністю серед приватних китайських нафтопереробних заводів, а натомість державніНПЗ здебільшого орієнтувались на закупівлю Urals. Певною мірою, це пояснюється тим, що саме державні НПЗ більше зацікавлені у дешевій нафті.

Тіньовий флот та спроби обходити цінові обмеження

З точки зору дієвості санкцій, проблемою є формування російського тіньового флоту. Щоб обходити прайс-кеп та доставляти нафти за ціною вище 60 $, РФ необхідно використовувати або власні судна, або судна «дружніх країн». Природно, що ще до вторгнення російський флот був недостатнім для самостійного здійснення фрахту: 62 % для поставки власної нафти та 17% нафтопродуктів. Проте, збільшення відстані доставок означатиме і вищу потреб у танкерах, а отже і ці показники самозабезпеченості танкерами, з огляду на доставку до Індії та Китаю , стають суттєво нижчими. У грудні, після запровадження санкцій, у РФ були проблеми із пошуком танкерів для відправки ESPO та Sokol, оскільки вони торгувалась вище прас-кепу.

За окремими оцінками, на кінець січня тіньовий флот РФ зріс до 600 суден: 400 для перевезення сирої нафти (20 % світового флоту) та 200 для перевезення нафтопродуктів (7 % світового флоту). Захід намагаються боротись із цим явищем. Масове скуповування танкерів, звісно ж чинитиме додатковий тиск на світовий ринок фрахту і здорожуватиме його для інших продавців і покупців, що вже відчувають гравці на ринку

Власники суден, що перевозять російську нафту

Саме тіньовий флот є інструментом обходу встановлених прайс-кепів. І вже були повідомлення, що за деякими операціями експорту російської нафти, ціна була вищою встановленого обмеження.

Оцінки цін експорту нафти Росією у грудні 2022

Але тут слід знову нагадати, шо санкції не стосуються трубопровідних поставок нафти, а стосовно ESPO та Sokol є передумови вищої ціни, та можливість експортувати за вищою ціною використовуючи тіньовий флот.

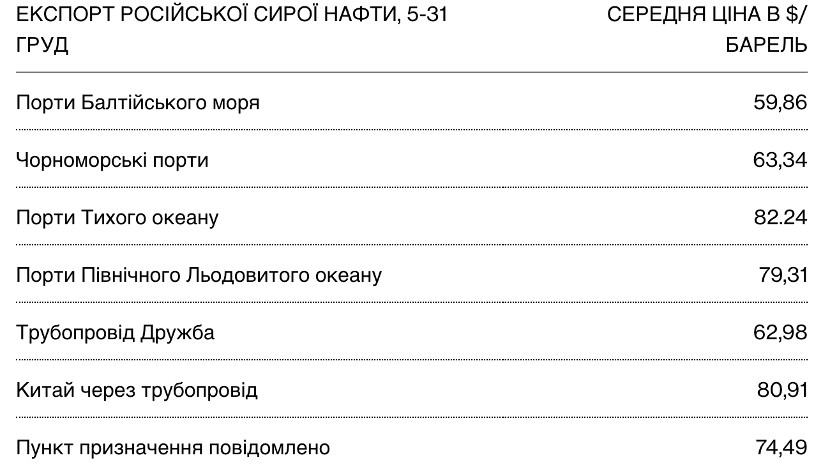

Проте, є і інформація, яка протирічить таким оцінкам, до якої апелювали офіційні особи США, про те, що ціна у російському порту та в Індії, але це стосується Urals та порту Балтійського порту з великою відстанню до Індії. Представник Міністерства фінансів США, посилаючись на власні дані, спростував припущення про те, що Росія, зіткнувшись із низкою цінових обмежень і санкцій, спрямованих на обмеження її доходів від нафти, може спокійно заробляти більше, ніж свідчать дані. І деякі дані і справді можуть бути свідченням падіння доходів (наведено нижче).

Між завантаженням російської нафти Urals у Балтії та доставкою його до Індії маржа складає понад 20 доларів за барель

Очевидно, що РФ та її торгові партнери шукатимуть лазівок, проте, вочевидь, і коаліція буде аналізувати такі спроби і приймати кроки у відповідь. Зокрема, вже зараз ЄС готується запровадити санкції щодо компанії SUN Ship Management Ltd, що квартирується у Дубаї, та передала весь світ флот у 92 судна в управління тіньового флоту РФ. Індійські покупці (зокрема й Hindustan Petroleum Corp Ltd – індійська державна нафтопереробна компанія) теж зіткнулися з проблемами, адже банки вимагають підтверджень ціни нафти по угодах, які вони проводять; в будь-якому разі це затримує операції та поставки.

Тут потрібно ще раз нагадати, що ключова проміжкова ціль, на досягнення якої спрямовані санкції – саме скорочення доходів РФ, а не намір припинити цей експорт, адже цілковите припинення російського експорту було б ударом по світовому ринку та цінах. І навіть, якщо РФ частково і вдаватиметься обходити в кінцевому рахунку скорочення доходів матиме місце.

Говорячи про реальну ціну продажу російської нафти та скорочення доходів РФ, особливо важливу роль відграватимуть глобальні ціни на нафту. Так, очевидно, що реальна ціна на російську нафту (навіть, якщо мова йде про дисконт відносно еталонних сортів) залежатиме і від глобальної кон’юнктури на ринках.

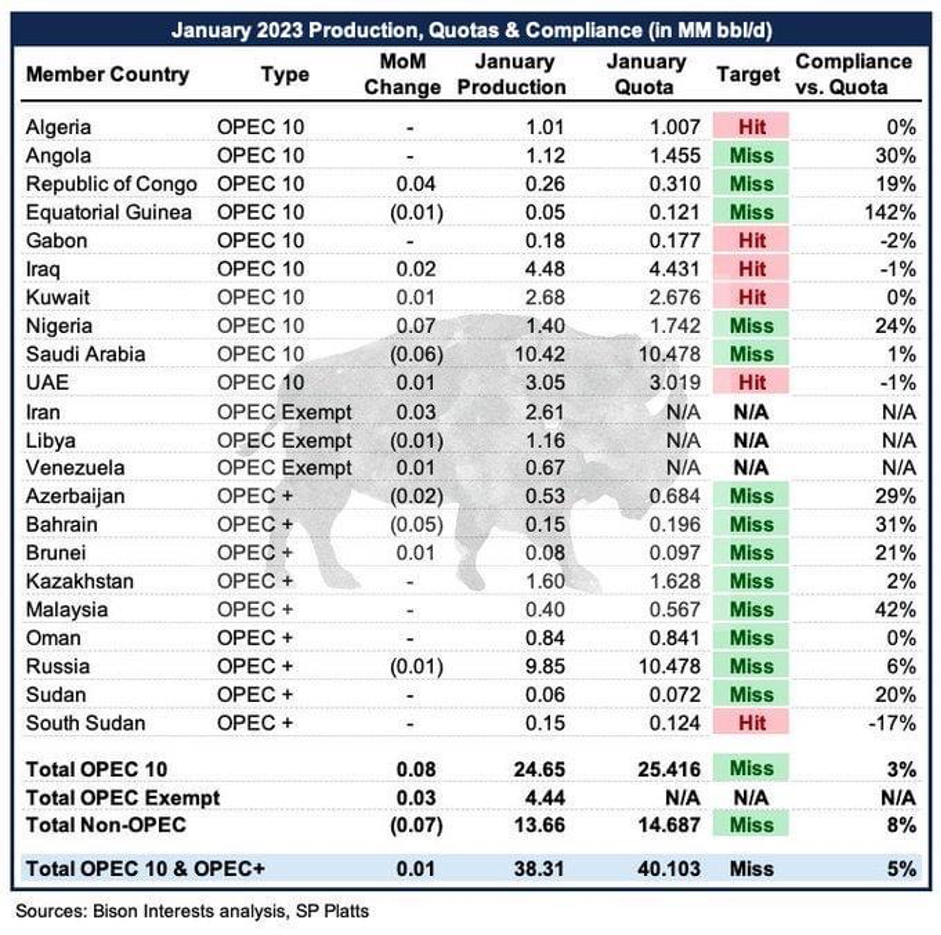

Очікуваними є спроби РФ впливати на ціну, шляхом скорочення власних поставок. Джерела повідомляли, що РФ планує скоротити експорт з березня значно більше ніж оголошувала, саме для того, що повпливати на ціни. Ключове – тривалість цього скорочення. І якщо воно буде тривалим, результат залежатиме як на потенційний дефіцит відповість ОПЕК. У лютому видобуток ОПЕК зріс на 150 тис б/д, зокрема і за рахунок того, що Нігерія почала відновлювати видобуток, приростивши його на 100 тис., а також Ірак. Крім цього, слід зважати, що осяг видобутку нижче відведених квот: у січні, ОПЕК+ видобули на 1,79 мб/д менше, аніж відведені квоти. При цьому розміри квот ОПЕК+, як нещодавно повідомлялось, залишатимуться чинними до кінця року. Крім цього в короткотерміновій перспективі США та Казахстан можуть наростити поставки на 1 мб/д.

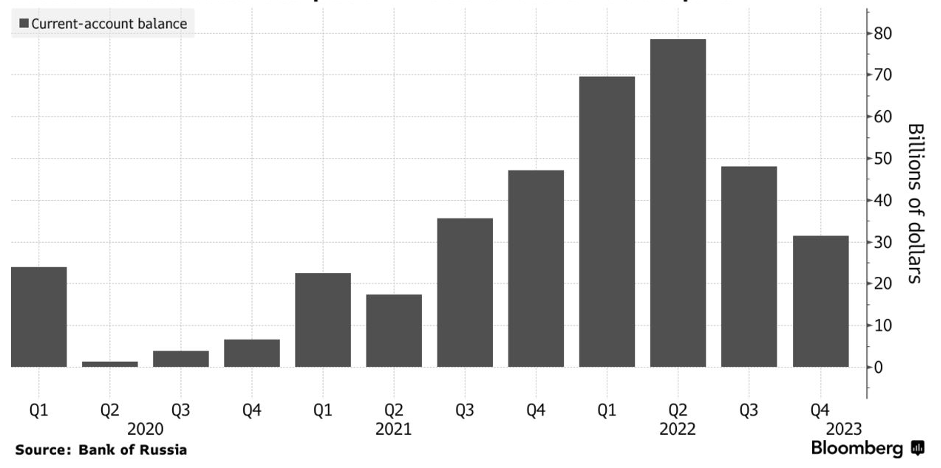

Ознаки падіння нафтових доходів РФ

Отож суттєвого впливу на обсяги видобутку нафти (понад 15-20%) ймовірно, не варто очікувати. Проте вже зараз помітні ознаки того, що доходи російського нафтового сектору скорочуються, а уряд вдається до заходів, спрямованих на скорочення цих фінансових розривів, що може бути свідченням дії запроваджених санкцій.

Динаміка профіциту платіжного балансу РФ

За повідомленням Міжнародного енергетичного агентства, у січні нафтові доходи РФ впали на 40 % у порівнянні з аналогічним періодом 2022 року. За рахунок високих цін на світових ринках цін, що було реакцією світового ринку на російську війну проти України, спекулятивного попиту на енергоресурси та російських спекуляцій на ринках, у 2022 році Росія отримувала надвисокі доходи від експорту енергоресурсів. Послаблення паніки під кінець 2022 року, внаслідок розуміння того, що країни, які наклали санкції, знаходять нових постачальників, а також скорочення імпорту цими країнами по мірі того, як вони сформували запаси, скорочувалась і виручка РФ, свідченням чого було падіння профіциту торгового балансу РФ. Саме тому референтним буде порівняння очікуваного падіння доходів із 2021 роком, як ми це робили і іншому нашому аналізі та прогнозі щодо очікуваних втрат РФ від нафтових санкцій.

За даними російського мінфіну, за результатами лютого 2023 року, нафтогазові доходи бюджету РФ склали 521,2 млрд рублів (669,9 млрд базового розрахункового планового доходу за мінусом 148,6 недоотриманих додаткових доходів), що менше не лише показників 2022 року – 971,7 млрд (544,8+ 426,9 ), коли РФ отримувала надприбутки, але й менше показника базового для нашого порівняння 2021 року – 544,9 млрд (468,1 + 76,8). За результатами березня 2023 року, російський мінфін очікує продовження тенденції недоотримання нафтогазових доходів. При цьому, податок на видобуток нафти у лютому 2023 року ще перевищує показник 2021-ого, а дохід від експортного мита на нафту скоротився у 4 рази. Яскравим прикладом падіння доходів є острів Сахалін, де 2/3 місцевих доходів формуються саме за рахунок нафтогазових податків, місцева влада очікує, що область втратить 50 млрд рублів надходжень до бюджет (понад 600 млн доларів).

У січні для покриття дефіциту обсяги продажу іноземної валюти склали в еквіваленті 54,5 млрд рублів та 160,2 у лютому. В січні 2023 року, судячи із даних бюджету, РФ вперше вдавалась до продажу валюти для компенсації дефіцити з грудня 2020 року.

Зниження фактичних цін реалізації нафти та падіння доходів (а також падіння доходів від експортного мита, як наведено вище), вочевидь, штовхнуло російську владу до підвищення нормативної ціни з якої стягуватимуться податкові платежі: так, дисконт від ціни Brent, скорочуватиметеся з $ 34 за барель у квітні до $ 25 за барель у липні. Відтак, тягар лягатиме на нафтові компанії, якщо вони не зможуть підвищувати ціну на ресурс. Окрім цього розглядається опція разового стягнення коштів з великих компаній, за рахунок прибутків, отриманих ними у 2021-222 роках. Прийнято ріщення про скорочення демпфера – компенсації нафтопереробним заводам за різницю експортних та внутрішніх цін нафтопродуктів.

У лютому РФ оголосила плани скорочення видобутку та експорту на березень у розмірі 500 тис б/д (хоча, як загадано вище, можливо РФ готується скоротити експорту суттєвіше, щоб тиснути на світовий ринок та ціни). Зокрема, Росії так і не вдалося зберегти і відновити обсяги видобутку нафти і газу на Сахалін-1 (після виходу з проекту ExxonMobi): за повідомленням офіційних осіб реальний видобуток був понад вдвічі меншим за план.

Нафтопродукти

Ситуація із виробництвом та експортом нафтопродуктів, в загальних рисах розвиватиметься за подібним сценарієм, які із з сирою нафтою. З 5 лютого вступило в дію ембарго на поставку російських нафтопродуктів до країн ЄС, а Великобританія та США заборонили імпорт раніше. Країни G7 та ЄС погодили цінову стелю на російські нафтопродукти: $ 100/бар для нафтопродуктів, що торгуються з премією до ціни нафти, як-от бензини і дизель, та $ 45/бар для нафтопродуктів, що торгують зі знижкою від ціни нафти, як-от мазут.

Говорячи про санкції на нафтопродукти, слід звернути на момент, який викликав бурхливі дискусії – санкції не стосуються нафтопродуктів, отриманих зі змішування російських та неросійських нафтопродуктів, якщо це змішування відбулось за межами РФ. Проте, пояснювач щодо цього дає важливе уточнення –отриманий внаслідок змішування продукт, має мати зовсім іншу кодифікацію за товарним класифікатором, що суттєво звужує перелік таких продуктів, що не підпадатимуть під обмеження.

Основними нафтопродуктами, що виробляються в РФ є дизелі (1/3), мазут (1/5) та бензини(1/7), а ключовими експортними позиціями – дизель та мазут. При цьому, на США, Великобританію та ЄС – країни, що оголосили заборону на імпорт російських нафтопродуктів, у 2021 році припадало 68,3 % загального експорту дизелю та 66,5 % експорту мазуту, і відповідно 41,8 % від загального виробництва дизеля та 54,2 % від виробництва мазуту. Канада та Австралія підтримали заборону, але на них припадали мізерні обсяги поставок.

Понад половина російського експорту нафтопродуктів потрапляє під дію прайс-кепу в 45 $

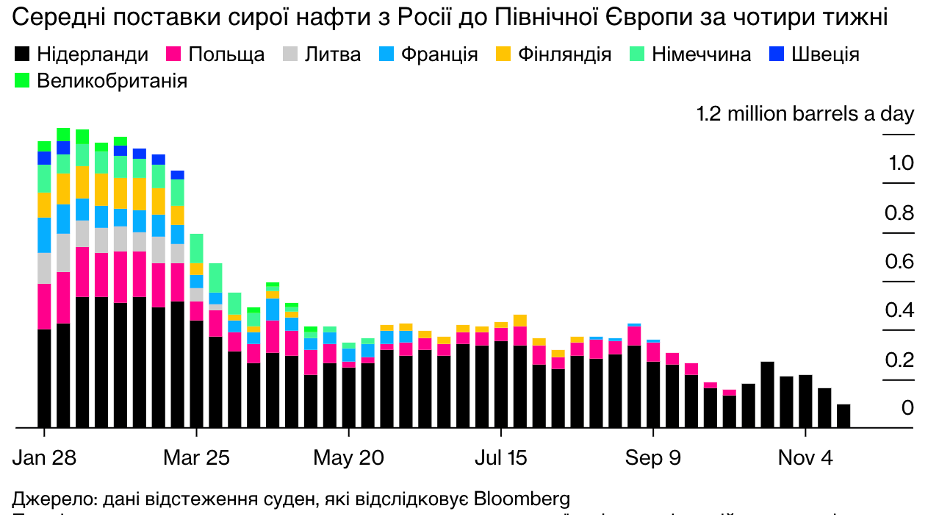

Аналогічно, як і з нафтою, перед запровадженням ембарго на нафтопродукти, Європейські країни активно імпортували російський дизель, щоб сформувати запас, що сприяло росту поставок наприкінці 2022 та на початку 2023 року. Але на початку лютого експорт дизпалива з РФ почав скорочуватись, а за результатами лютого падіння склало 20 % до мінімуму із травня 2022 року.

Динаміка географічної структури експорту російських нафтопродуктів до моменту запровадження санкції

Росії буде вкрай складно переорієнтувати весь експорт нафтопродуктів до «дружніх» країн буде. Зокрема, Китай та Індія, які радо приймають російську нафту зі знижкою, мають надлишкові нафтопереробні потужності і зацікавлені в імпорті дешевої нафти та експорті нафтопродуктів власного виробництва. Високоймовірно, що Китай та Індія, імпортуючи дешеву російську нафту, покриватимуть дефіцит дизпалива на світовому ринку. Це, звісно, несе потенціал вищої ціни нафтопродуктів для покупців (навіть виходячи із більш у складеної логістики, порівняно із прямими російським постачанням), але скорочуватиме доходи РФ як в частині нафтопереробки, так і в торгівлі нафтою зі знижкою для «дружніх «країн.

У 2022 році, фактично втративши ринок США та Великобританії, РФ нарощувала експорт до інших «дружніх країн», які мали в потенціал нарощення імпорту. Так, поставки дизелю до Туреччини виросли до 5,05 млн т порівняно із 3,99 у 2021 р, а у Марокко з 66 тис т до 735 тис т. Щодо Туреччини, слід відзначити, що у 2021 році, загальне споживання дизеля в Туреччині склало 17,04 млн т, власне виробництво понадо 10 млн т, а чистий імпорт за мінусом зміни запасів 7,47 млн т. Додаткове захоплення ринку для Росі буде вкрай ускладненим, і буде можливим лише за рахунок демпінгу чи політичних поступок з інших питань.

Проте, відвантаження в Туреччину та Африку склало лише 2/3 постачань до ЄС, а потенціал цих регіонів у імпорті нафтопродуктів, як вважається, вже майже вичерпаний. У січні Росія наростила експорт дизпалива до північної Африки втричі.

Не виключеним є збільшення попиту на російський мазут зі сторони дружніх країн, який може використовуватись як дешева сировина для нафтопереробки. Так, у 2021 році Саудівська Аравія імпортувала 100 тис б/д російського мазуту за знижкою, для забезпечення паливом власних електростанцій в сезони пікового попиту, натомість економлячи власні високоякісні нафтопродукти, спрямовуючи їх на експорт. Подібним чином на початку 2023 року діяв Китай, наростивши імпорт російського мазуту, який китайські нафтопереробні заводи використовують як дешеву сировину. Наприкінці 2022 року деякі індійські компанії надавали перевагу російському мазуту, а не нафті, і справа, вочевидь, зокрема і в різниці цін. Але все ж, не треба випускати з увагу, що і попит на російську нафту в Індії є рекордно високим – індійські НПЗ б’ють рекорди у виробництві нафтопродуктів

Говорячи про перспективи ринкової кон’юнктури загалом та перспективи його зміни після ембарго, що напряму пов’язано із ефективністю санкцій, слід враховувати можливості інших країн заміщувати РФ на ринках країн, що підтримали ембарго. Звісно, вагому роль тут відіграватиме Індія, яка відправлятиме на експорт паливо із переробленої російської нафти. Але і поставки нафтопродуктів до Європи з Близького Сходу суттєво зросли у січні. Поставки автомобільного газу до Європи із США зросли у 2022 і ймовірно, ця тенденція збережеться і в 2023 році.

Експорт нафтопродуктів Китаєм суттєво залежати від внутрішньої кон’юнктури: послаблення довідних обмежень та відновлення ділової активності. Проте, в Китаї заплановано хвилю ремонтів НПЗ, що вочевидь впливатиме на експорт світлих нафтопродуктів. Очікування падіння споживання дизелю у США може теж зіграти роль у надлишковій пропозиції нафтопродуктів на світовому ринку; проте і у США планується велика ремонтна кампаніяНПЗ.

В кінцевому рахунку, високоімовірно, що РФ доведеться скорочувати виробництво нафтопродуктів, а натомість невикористану нафту відправляти на експорт. Саме про такі наміри і заявляли офіційні представники РФ. А Китай та Індія, як показано вище, володіють великим резервом прийняття додаткових обсягів сирої нафти. Проте, це битиме по російській нафтопереробці, скорочуватиме відповідні доходи, а доходи від нафтового експорту урізатимуться складністю логістики.

Свідченнями проблем із експортом деяких палив, є добровільне зниження цін та експортних мит. Так, з березня ставка експортного мита на скраплений газ (пропан) скасована, а знижки на цей продукт досягали 30%. Зокрема, в Китай LPG продавався і знижкою 30-50 %

Замість підсумків

Запровадження санкцій проти російського нафтопромислового комплексу, матимуть вплив на російську економіку, хоча цей вплив буде помірним і з відкладеним ефектом. Зважаючи на те, що дружні країни мають великий потенціал імпорту російської настрій, очікувати суттєвого падіння видобутку нафти у Росії може і не доведеться — 10-15 відсотків. Є навіть оцінки (JP Morgan), що обсяг видобутку та експорту нафти в Росії може не впасти. Падіння обсягів експорту нафтопродуктів вочевидь матиме місце, а вивільнена нафта спрямовуватиметься на експорт. Проте це битиме по внутрішніх доходах за рахунок скорочення виробництва нафтопродуктів.

Росії вочевидь частково вдаватиметься обходити запроваджені прайс-кеп на транспортування нафти і нафтопродуктів, але однозначно не цілком. Про це і це матиме стримуючий ефект на російську економіку. Що більш важливо, так це те що відмова країн Європи від російської нафти та нафтопродуктів, а відтак необхідність для Росії перенаправляти ці продукти на віддалені ринки, означає суттєво вищі логістичні витрати, а відтак падіння доходів. Ми і досі притримуємось нашого попереднього прогнозу, що падіння доходів російського на 100 промислового сектору, порівняно із 2021-м роком, може скласти 25-46 %, залежно від ринкової кон’юнктури нафти і нафтопродуктів.