В цикле аналитики «Бенефициары войны», мы пишем о тех секторах экономики и стратах населения России, которые стали выгодоприобретателями в результате войны и связанных с ней последствий (санкций, мобилизации, трансформаций бюджетной и экономической политики т.д.).

Российский аграрный сектор в 2022 году стал бенефициаром войны, поскольку Россия является крупнейшим поставщиком продовольствия на глобальный рынок, санкции против аграриев не вводились, а скачок цен на зерновые после выпадения Украины из мировых поставок позволил российским поставщикам монетизировать ценовую конъюнктуру.

Сельское хозяйство в 2022 году стало одним из самых динамично развивающихся секторов российской экономики.

- Выпуск с/х продукции в России увеличился на 10,2% г/г (в сопоставимых ценах[1]) после снижения на 0,4% в 2021 году. В том числе в растениеводстве рост составил 15,9% (после снижения на 0,7% в 2021 г.), в животноводстве — 2,4% (в 2021 г. динамика была нулевой).

- Добавленная стоимость в с/х выросла на 6,6% г/г, после снижения на 0,8% в 2021 году. При том, что ВВП России по итогам 2022 г. сократился на 2,1%.

- Доля прибыльных хозяйств АПК составила более 90% против 86% в 2021.

- Экспорт продукции АПК из России увеличился на 12% и составил оценочно 40 млрд дол., в том числе экспорт зерновых – 13 млрд долл. (против 11 млрд. долл. в 2021 г.)

Отдельно следует рассмотреть ситуацию с экспортом зерновых, на который приходится треть российского аграрного экспорта: здесь война сыграла наиболее значимую роль.

Для начала, посмотрим на объемы экспорта и долю Украины и России в мировых поставках зерновых: обе страны являются крупными игроками рынка и, конечно, военные действия на территории Украины и связанные с этим последствия не могли не оказать влияния на мировой рынок, а именно на объемы предложения и цены.

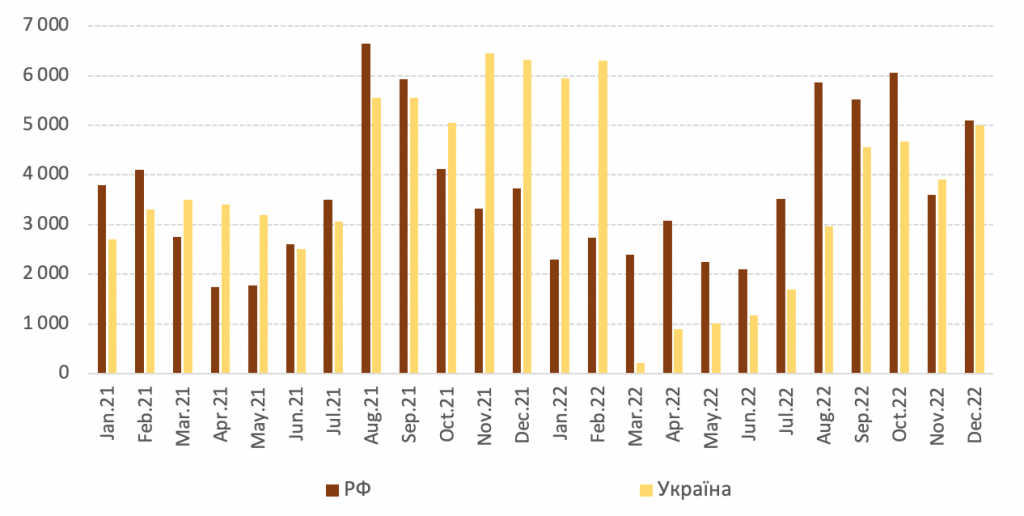

Итак, пока Украина вынужденно сокращала поставки зерна, Россия даже немного нарастила объемы экспорта по итогам 2022 года в натуральном выражении (как видно из Табл. выше и графика ниже)

Экспорт зерна из Украины и РФ, 2021-2022 (млн. т/мес.).

Напомним, что Украина потеряла часть урожая из-за оккупации территорий Россией с последующим вывозом запасов зерна с украинских складов на территорию РФ[3], часть урожая было уничтожено из-за пожаров на полях, большие объемы зерна были заблокированы в заминированных украинских портах (по состоянию на конец июня 2022 года — до 18,5 млн т зерна).

До войны[4] 70% сельскохозяйственной продукции Украина экспортировала морем. Только после подписания стамбульских соглашений летом 2022 г. Украина восстановила приблизительно довоенные объемы экспорта зерна – 4-5 млн тонн (сентябрь-декабрь 2022 года).

В то же время Россия продолжала поставлять зерно в плюс минус привычных объемах и по итогам года экспорт зерна в тоннах даже увеличился на 3,5% до 44,5 млн. тонн. (оценки UIF на основании данных из открытых источников).

Но главное не физические объемы, а стоимость и соответственно, экспортная выручка российских производителей.

Выпадение украинского зерна с мирового рынка привело к сокращению предложения и резкому скачку цен, что видно из графиков ниже.

Для российских аграриев это стало дополнительным бонусом. В денежном выражении объем экспорта российского зерна по итогам 2022 года вырос на 15% до 13 млрд долл. (данные Минсельхоз РФ).

Объемы российских поставок, а соответственно, и выгоды российских аграриев могли бы быть еще больше, если бы не государственная политика РФ, а именно пошлины и квоты на экспорт, применение которых обеспечивает ручное регулирование сектора (удержание цен).

За несколько дней до начала полномасштабного вторжения в Украину в России были введены квоты, которые ограничили поставки зерна на экспорт. Сделано это было для того, чтобы не допустить рост цен на продовольствие внутри страны, в том числе на такой социально значимый продукт как хлеб.

Помимо квот есть экспортные пошлины, которые также негативно сказываются на рентабельности аграриев и делают экспорт при достижении ценой определенного уровня нецелесообразным. По оценке экспертов рынка, с момента запуска пошлин у аграриев было изъято более 350 млрд руб., а в виде дотаций возвращено всего 20 млрд руб. С 1 марта 2023 года экспортные пошлины еще увеличены.

Кроме того, были опасения импортеров российского зерна по поводу вторичных санкций, сложности с фрахтом судов, с задержкой подачи вагонов-зерновозов, рост тарифов на перевозку.

Три этих фактора – квоты, пошлины и проблемы с логистикой — сдерживали объемы поставок и вынуждали аграриев накапливать зерно в хранилищах, а это дополнительные расходы на хранение, дополнительные риски, связанные с возможной потерей качества зерна, с нехваткой мощностей хранения и, соответственно, фактор снижения прибыли производителей.

С учетом рекордного урожая и сохраняющихся логистических сложностей, запасы зерна в РФ по состоянию на 1.01.2023 составили 35,4 млн т, что на 44% больше чем годом ранее, и по оценкам российских аналитиков, составят 26 млн тонн на конец июля 2023 года.

Таким образом, мы видим два противоположных по своему эффекту тренда:

- объемы и доходы в зерновом сегменте растут. В 2022 году в России был рекордный урожай зерна – 154 млн т. Согласно официальным прогнозам российских властей, экспорт зерна в январе—июне 2023 года составит 30 млн т, или около 5 млн тонн в месяц, что в 2 раза больше чем в январе-июне 2022 года. Дополнительным фактором повышения экспортных доходов может стать умеренная девальвация рубля (если регуляторы пойдут на этот шаг для выравнивания показателей федерального бюджета).

- рентабельность российских аграриев снижается из-за квот, издержек, связанных с хранением, экспортных пошлин, высоких цен на расходные материалы и низких внутренних цен. В открытых источниках есть оценки российских аналитиков, согласно которым маржинальность производителей пшеницы может снизиться в 1,6 раза и в три раза — по сравнению с сезоном 2020/21 года.

Что касается экспорта других видов продукции:

- Поставки масложировой продукции из России по итогам 2022 г. увеличились на 26% (в стоимостном выражении)

- Мясной и молочной продукции — на 16% (данные заместителя министра сельского хозяйства РФ).

- Экспорт мяса птицы вырос на 16% в натуральном выражении и на 51% в стоимостном.

- Экспорт растительных масел повысился на 2% к 2021 году. Хотя поставки подсолнечного масла сократились, по соевому, рапсовому и льняному маслу было зафиксирован рост на 12-29% г/г(по данным директора Масложирового союза).

- Экспортные пошлины на пшеницу стимулировали рост переработки и экспорта муки из России. Оценочно поставки муки выросли в 3,5 раза в натуральном выражении и почти в 4 раза в стоимостном. В то же время перспективы этого направления остаются довольно неопределенными из-за прогнозируемого сокращения мирового рынка муки (странам выгоднее производить ее самостоятельно).

Крупнейшим импортером российской с/х продукции и продовольственных товаров в 2022 году был Китай: физические поставки в КНР выросли на 36% г/г, в стоимостном выражении на 44%. Существенно вырос экспорт в Турцию, Беларусь, Казахстан, Киргизию, Армению, Азербайджан, Грузию, ОАЭ, Саудовскую Аравию и другие т.н. «дружественные» страны.

Российский агросектор действительно оказался в выгодном положении, потому что из соображений гуманности, санкции в отношении поставок продовольствия на мировой рынок никто вводить не будет, чтобы не допустить риск голода в бедных странах, за который ответственность в любом случае берет на себя развитый западный мир.

Можно сказать, что в отсутствии западных санкций, российские власти решили восполнить этот пробел, установив внутренние санкции в виде квот и пошлин.

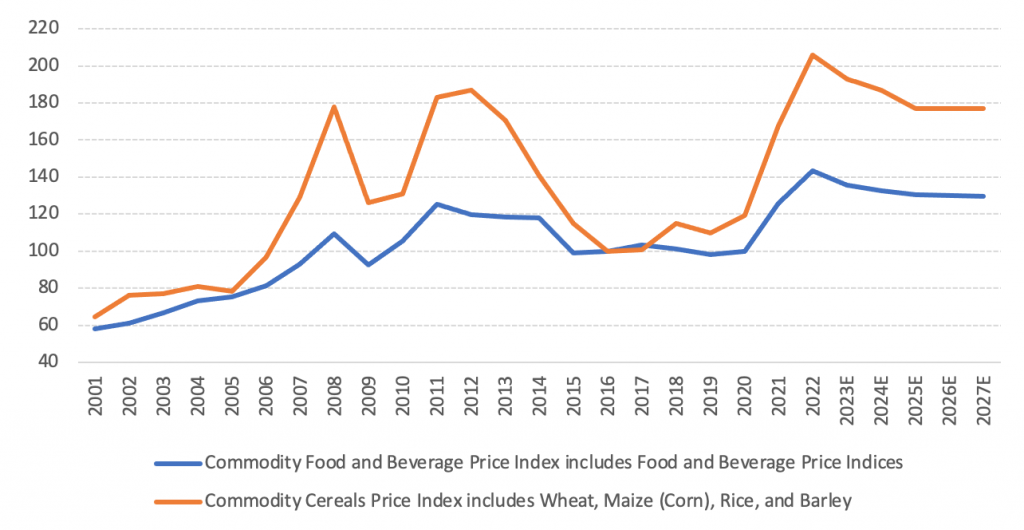

При этом цены на с/х продукцию и продовольствие в мире росли, что было следствием тенденций еще 2021 года — роста цен на газ, сырье, удобрения. И согласно прогнозам МВФ, будут оставаться относительно высокими в горизонте следующих несколько лет.

Динамика мировых индексов на зерновые и продукты питания

Вполне вероятно, что мировой кризис и рецессия, на грани которой мир балансирует с 2022 года, изменят спрос на продовольствие в мире, и цены пойдут вниз. Однако пока картина выглядит довольно позитивно (с точки зрения поставщиков агропродукции).

На мировой рынок зерна может оказать влияние новые договоренности в рамках Черноморского зернового соглашения, согласно которому Украину экспортирует продукцию через «зеленые коридоры». Июльские соглашения истекают 18 марта 2023 года. Однако пока идет переговорный процесс, и давать какие-то оценки преждевременно. Не стоит сбрасывать со счетов возможный визит Си Цзиньпина в Москву в 20-х числах марта и его влияние на исход сделки.

Следует отметить, что сами участники российского агросектора не слишком оптимистично оценивают свои перспективы в 2023 году, и говорят о том, что монетизировать рекордные урожаи не позволяют низкие внутренние цены (ниже накопленной инфляции), действия властей по применению экспортных квот и пошлин, проблемы с логистикой. Внутреннее потребление мясной и молочной продукции сдерживают инфляция и сокращение реальных располагаемых доходов населения, то есть сжатие платежеспособного спроса.

Дополнительными факторами, сдерживающими рост российского агросектора, могли бы стать:

- Усиление санкций и ограничения в поставках в Россию импортной сельскохозяйственной техники.

- Санкции в отношении импортируемого семенного фонда, генетического материала для животноводства, генетического инкубационного яйца, лекарств для животных. Для справки: Россия зависит от лекарств для животных на 70%, генетического инкубационного яйца на 15-20%, семенного фонда в среднем на 40-55% по разным культурам, на 98-99% по сахарной свекле, на 80% — по картофелю, на 50-70% по подсолнечнику, кукурузе, ячменю и рапсу.

[1] Индекс дефлятор в с/х составил 7% 2022/2021

[2] Помимо указанных пшеницы, кукурузы и ячменя могу включать овес, рожь, гречихи и прочее.

[3] Согласно данным NASA, Россия на оккупированных территориях Украины собрала около 6 млн тонн зерна плюс более 500 тыс. тонн зерна было вывезено из хранилищ. Всего было украдено зерна на сумму минимум 1 млрд дол.

[4] Здесь имеется в виду полномасштабное вторжение РФ в Украину 24 февраля 2022 года