У 2022 році Газпром продемонстрував позитивні фінансові результати від операційної діяльності, про що свідчить незмінність EBITDA. Незважаючи на скорочення обсягів експорту до Європи, за рахунок рекордно високих цін вдалося навіть наростити виручку. Натомість, ситуація буде кардинально іншою у 2023 році. Так Європа впевнено відмовляється від російського газу, скорочуючи його експорт, а ціни вже нормалізувалися.

Виходячи із базових сценаріїв ціни та обсягів експорту Газпромом до Європи у 2023 році, прогнозована вартість експорту до Європи складає 8-11,5 млрд євро., порівняно із а 40 млрд євро у 2022 році. Тобто, падіння виручки Газпрому може скласти близько 30 млрд євро – 2,58 трлн рублів, (за прогнозованим середньорічним курсом євро в 86 рублів). Втрати можуть перевищити операційний прибуток за попередні роки. А відтак, не виключеним є сценарій, коли компанія закінчить рік на межі прибутковості.

Не виключено, що для полегшення ситуації російська влада вдаватиметься до поступового підвищення цін на газ на внутрішньому ринку, а також, можливо, девальвації рубля, що здатне наростити рублеву виручку за експортними операціями, що здійснюються у вільно конвертованих валютах.

В мережі почали оговорювати оприлюднені дані фінансових результатів Газпрому за 2021-2022 роки, звертаючи увагу на те, що компанія скоротила прибуток, а також величину доступних грошових коштів. В деяких коментарях навіть відзначається, що Газпром отримав трильйон збитків. Проте навіть побіжний аналіз даних змушує звернути увагу на кілька фактів: практично не змінився за два роки EBITDA та одноразове зростання НДПИ (податок на видобуток природних копалин). Окремо потрібно зупинитись на тенденціях, що впливали на фінансові результати у 2022 році, проте не проявились гостро, але водночас дадуться взнаки вже наступного року.

Чи й справді фінансовий звіт Газпрому за 2022 рік відображає збитки?

Незмінність величини EBITDA (показник, який відображає прибуток до вирахування відсотків, податків, зносу та амортизації), фактично свідчить, про нормальні операційні результати компанії(збігаючи наперед, треба сказати, що ці результати забезпечені рекордно високими цінами на газі, спекулятивного характеру, які компенсували обсяги продажу газу і вже наступного року суттєво погіршаться).

Своєю чергою, незмінність EBITDA та падіння прибутку і готівкових коштів, пояснюються одноразовим додатковим платежем податку на видобуток природних ресурсів (НДПИ, 1 248). Справа в тому, що Держдума прийняла закон, який передбачає введення додаткового податку на доходи Газпрому в розмірі 416 млрд рублів з 1 вересня до 30 листопада 2022 року. Логіка додаткового податку зумовлена високими експортними цінами на газ, та в загальному якраз і складає 1 248 млрд рублів. До слова, з 1 січня 2023 року запроваджено щомісячну надбавку до податку для Газпрому, у розмірі 50 млрд рублів, що діятиме до кінця 2025 року.

Зміни у нарахуваннях податків є додатковим свідчення проблем із російським бюджетом та намаганнями влади наповнити його додатковими зборами з компаній. Проте питання, чи вдасться збирати такі податки (прогнозну величину зібраного податку, вже з урахуванням надбавки у 50 млрд, за видобуток газу від Газпрому російський Мінфін оцінював у розмірі 628,3 млрд рублів щомісяця у 2023 р., 699,9 у 2024 р. та 749,6 млрд у 2025 р.), адже реальні проблеми Газпрому лише попереду.

Фактори, що зумовили нормальні фінансові результати Газпрому у 2022 році

Оцінювати лише окремі фінансові показники Газпрому порівнюючи 2022 та 2021 роки слабо релевантно, адже конюʼнктура ринку суттєво відрізнялась. І зовсім іншою вона є та залишатиметься у 2023 році, що змінить картину фінансових звітів компанії.

З моменту як ЄС почав обговорювати та запроваджувати санкції проти РФ за повномасштабне вторгнення в Україну, російська влада вдавалась до енергетичного шантажу, скорочуючи поставки газу під надуманими приводами. Це з одного боку скорочувало базу для нарахування виручки компанії. Проте скорочення пропозиції газу додатково тиснуло на ринки та суттєво підвищувало ціни на газ у Європі. При цьому, вже і на початку 2022 року ціни були високими, адже ще у 2021 році Кремль почав вдаватись до скорочення поставок в Європу, провокуючи енергетичну кризу у спробах проштовхнути прискорений запуск в експлуатацію газопроводу Північний потік 2. Так, у 2021 році обсяги поставок природного газу трубопроводами склали – 153,4 млрд м3, а у 2022 році – 67,4 млрд м3.

Динаміка спотових цін на природний газ на біржі TTF у 2020-2023 роках

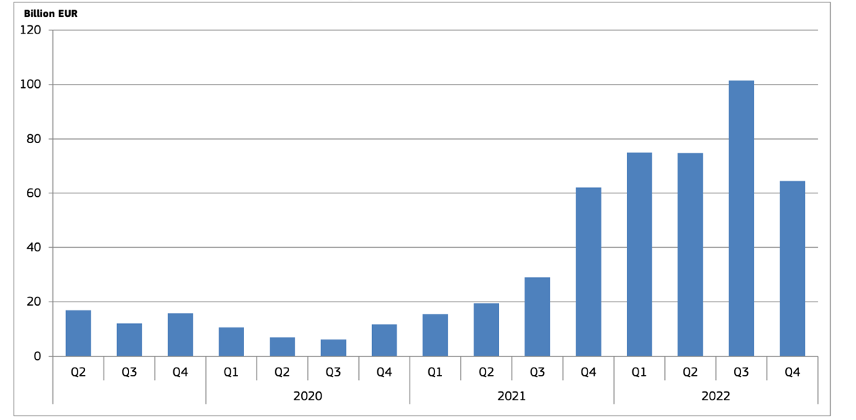

Рекордне зростання цін фактично компенсувало скорочення фізичних обсягів продаж, і у загальному виручка Газпрому не падала, а навпаки зросла. Загалом, в 2022 році витрати ЄС на імпорт газу в ЄС були у 2,5 рази вищими ніж у попередньому році.

Оцінка вартості імпорту газу до ЄС, млрд євро

Чого очікувати від фінансових результатів Газпрому 2023 році?

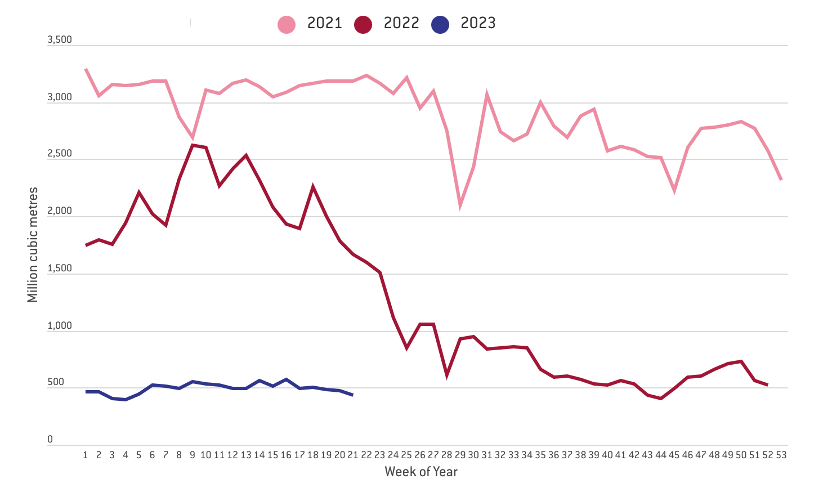

У відповідь на газовий шантаж, Європа диверсифікувала поставки неочікуваними темпами. Наростивши поставки з інших регіонів, ЄС фактично сам прискорював скорочення споживання російського газу. Наприклад, фактичні поставки російського трубопровідного газу до Європи за 21 тиждень 2023 року склали лише 10,3 млрд, що відповідає лише 15,7% від обсягу поставок за аналогічний період 2021 року та 23,4% відносно періоду 2022 року.

Динаміка обсягів поставок російського трубопровідного газу до Європи у 2021-2023 роках, по тижнях

Разом із вирішенням проблеми пропозиції газу в ЄС, і паралельно зі скороченням обсягів продажу Газпромом, падали і ціни в Європі, фактично повернувшись на докризовий рівень: в травні 2023 року ціна обвалилась до €25/MWh – мінімімум із кінця травня 2021 року. Відтак, фінансові показники Газпрому у 2023 році виявляться докорінно іншими та суттєво погіршаться.

Реальний фінансовий результат за 2023 рік залежатиме від цінової кон’юнктури, політики ЄС щодо російського газу та, відповідно, обсягів його поставок, фактичного скорочення видобутку, оскільки податок на видобуток газу, що постачається трубопроводами визначається фактичними обсягами видобутку, а не експорту (а реальні обсяги скорочення визначатимуться потенціалом внутрішнього ринку до використання газу, непоставленого за кордон; щоправда, ці можливості суттєво обмежені; а тим часом ціни на внутрішньому ринку суттєво нижчі за експортні).

Автори одного із досліджень розглядають кілька сценаріїв обсягів поставок російського газу до ЄС та цінової кон’юнктури у 2023 році. Обсяги поставок: низький (11,31 млрд м3 – робота лише другої нитки Турецького потоку), базовий (20,35 – Турецький потік та український транзит) та високий (27,46 млрд м3). Сценарії щодо середньої ціни: 35, 50 та 100 EUR/MWh.

Так прогнозні витрати на імпортований російський газ, що постачаються трубопроводами у 2023 перебувають у діапазоні 4,47-31 млрд євро. Якщо ж брати мінімальний та базові сценарії ціни і базове припущення обсягів поставок, то прогнозована вартість газу складає 8-11,5 млрд євро. Для порівняння, у 2022 році згрубша вартість імпортованого російського газу складала 40 млрд євро. А відтак, падіння виручки Газпрому може скласти близько 30 млрд євро. З урахуванням прогнозів, що середньорічний курс євро 86 рублів, це еквівалентно 2,58 трлн рублів (хоча по факту, можлива невелика девальвація у другій половині року та дещо дорожче євро).

На жаль, з використанням публічно доступних даних, неможливо побудувати фінансову модель Газпрому, а тому і точно оцінити зміну витрат та сплачуваних податків при такому скороченні обсягів експорту газу до Європи. Проте величина падіння експортної виручки за базовим сценарієм у 2023 році може перевищити операційний прибуток за попередні 2 роки. А тому, не виключеним є сценарій, коли компанія закінчить рік на межі прибутковості. Хоча й зрозуміло, що для російської влади збитковість компанії є іміджево непривабливою. Не виключено, що для полегшення ситуації російська влада вдаватиметься до поступового підвищення цін на газ на внутрішньому ринку, а також, можливої девальвації рубля, що здатне наростити рублеву виручку за експортними операціями, що здійснюються у вільно конвертованих валютах.